信任为壹 · 万物共生

一句话定义:

同壹是国家“互助养老”政策的“操作系统”与“记账官”。

我们用“对公结算”和“时间账本(TBC)”,把碎片化的邻里信任,变成可流转、可传承的社区信用资产。

同壹(HHOK)是社区信用基建运营商。我们不是养老机构,也不是金融平台,而是基于国家11部门《关于推进互助性养老服务发展的意见》(民发〔2026〕11号),为社区提供“系统+账本+信用”的一站式解决方案。

政府端:互助养老难落地、台账难做、怕涉众集资风险。

居民端:高息负债压顶、养老无依、邻里信任缺失。

商业端:实体商家客流少、复购低、缺乏公信力。

对公闭环:不经手本金,所有资金(1000元会员费/2280元交付费)进对公账户,发票随行。

时间银行(TBC):记录互助服务时长,积分仅兑换服务/标品,严禁折现,构建非货币信用体系。

信用准入:芝麻分≥700+实名认证,建立高信用社区节点。

合规铁律:国内首个将“零资金池+全链路对公”应用于互助养老的体系,构筑极高政策壁垒。

网络效应:会员越多,TBC流通越快,商家价值越大,节点越稳固。

政策红利:深度契合国家级战略,享受长期政策窗口期。

政治(P):国家强力推行互助养老,严厉打击非法集资,鼓励合规创新。

经济(E):居民负债率高企,普惠金融下沉难,社区经济亟待激活。

社会(S):2035年将进入重度老龄化,独居老人增多,邻里互助需求爆发。

技术(T):SaaS系统与信用评分技术成熟,为分布式记账提供支撑。

社区节点:全国约60万个城市社区,2030年政策覆盖率目标70% = 42万个节点。

用户基数:单个社区平均2000户,按10%渗透率 = 200个会员/社区。

市场容量:42万社区 × 200会员 × 1000元 = 840亿/年会员费市场。

产品/服务|功能描述|收费模式

HHOK OS|会员管理、TBC记账、对公核销、信用体检系统。|SaaS服务费/年费

时间银行(TBC)|记录互助时长,兑换服务/标品(米油/理发)。|积分运营费

财商止血包|信用体检、息差测算、低息置换对接服务。|2280元/单(对公)

爱心商家联盟|为商家导流,提供核销系统。|流水抽成/服务费

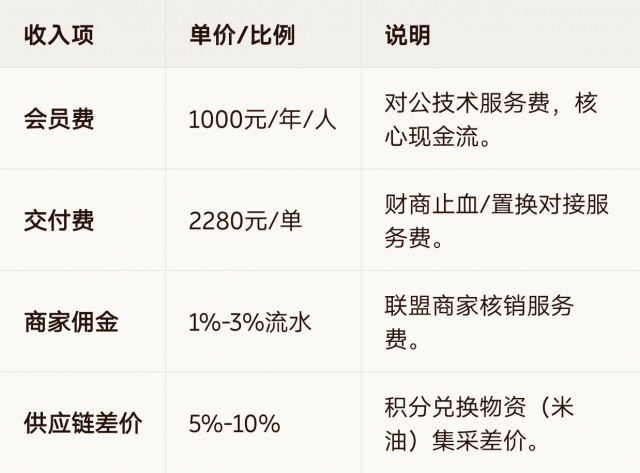

收入项|单价/比例|说明

会员费|1000元/年/人|对公技术服务费,核心现金流。

交付费|2280元/单|财商止血/置换对接服务费。

商家佣金|1%-3%流水|联盟商家核销服务费。

供应链差价|5%-10%|积分兑换物资(米油)集采差价。

系统研发与维护(30%):HHOK OS迭代、服务器、安全加固。

合伙人分润(50%):支付给城市/社区节点的服务费与激励。

合规与审计(10%):律师、会计师、公众责任险。

运营与市场(10%):物料、培训、品牌建设。

试点期(2026 Q3-Q4):跑通单城10个社区,验证“对公+TBC”闭环,实现零违规。

扩张期(2027-2028):覆盖100个城市,建立爱心商家联盟,TBC跨区通兑。

成熟期(2029-2030):覆盖70%目标社区,构建供应链金融闭环,筹备IPO。

挂码:超市、药店、驿站。

对公:收取1000元会员费,开具发票。

核销:确认TBC兑换服务/物资,系统留痕。

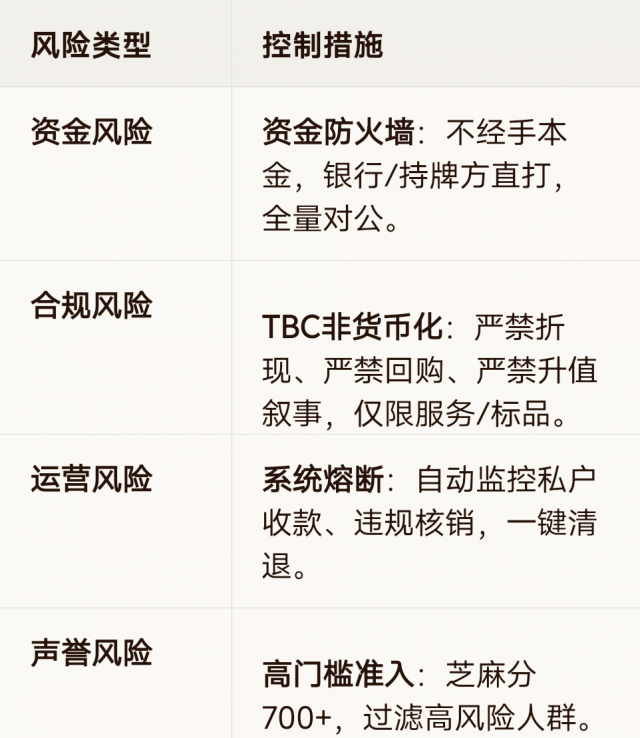

五、 风险控制(Risk Management)

风险类型|控制措施

资金风险|资金防火墙:不经手本金,银行/持牌方直打,全量对公。

合规风险|TBC非货币化:严禁折现、严禁回购、严禁升值叙事,仅限服务/标品。

运营风险|系统熔断:自动监控私户收款、违规核销,一键清退。

声誉风险|高门槛准入:芝麻分700+,过滤高风险人群。

本轮融资:人民币 500万元。

出让股权:10%(投后估值 5000万元)。

资金用途:

40% 系统研发与安全(HHOK OS 2.0)。

30% 城市样板点建设(百家示范驿站)。

20% 合规体系建设(律所/审计/保险)。

10% 流动资金。

IPO上市:计划2030年前于A股(科创板/主板)或港股上市。

并购退出:由大型保险集团、康养地产或互联网巨头并购。

节点回购:若未达上市条件,公司按净资产溢价回购投资人股权。

各位投资人,

请不要简单地将我们归类为“养老公司”或“金融公司”。

我们是“社区信用基建公司”。

养老是场景,金融是工具,信用是内核。

我们不赚快钱,我们赚“时间复利”与“信用溢价”。

我们不碰本金,我们赚“技术服务费”与“系统确权费”。

国家已经发文,路已铺好。

同壹要做的,是把这42万个社区节点一个个点亮。

这不仅是一门万亿级的生意,更是一座能穿越周期的“信用长城”。

HHOK.com|互惠OK·合伙OK·行行OK

期待与您共建信用共和国!

扫码参与评论与作者和更多用户交互