信任为壹 · 万物共生

——社区联盟+融资助贷+积分锁客+存时养老的四维闭环

核心逻辑:

不搞虚的“异业联盟”,不玩假的“积分游戏”。我们用社区合作社搭组织底盘,用积分引流锁用户,用融资助贷做利润引擎,用存时间立价值内核——四个齿轮严丝合缝,转起来就是自循环的信用经济体,完全符合“全对公、非货币化”的合规底线。

——拒绝内卷,一行一霸,当家作主

这是所有业务的载体,本质是社区利益共同体,不是松散的商家联盟。

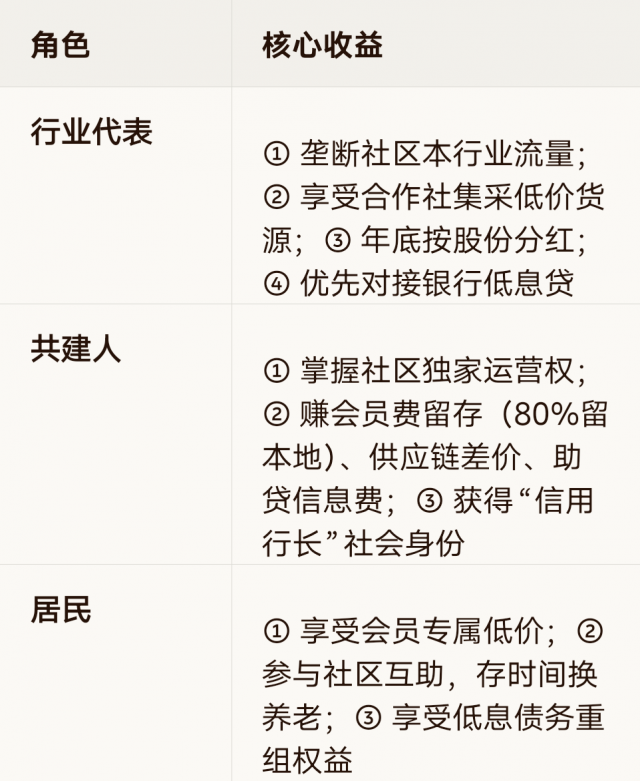

一行业一代表:每个行业(超市、药店、理发、维修、餐饮等)只选1家口碑好、芝麻分≥700的商家当“行业代表”,避免同业恶性杀价。

股东身份:行业代表自动成为合作社股东,出资5000-10000元(进对公账户),占相应股份,年底按持股比例分红。

治理机制:成立“信用议会”,重大事项(集采定价、分红比例、商家准入)由股东投票决定,共建人(理事长)负责执行,真正实现“我的地盘我做主”。

——用“价格剪刀差”让用户主动掏1000元会员费

积分不是噱头,是服务兑换凭证(TBC),严禁折现、严禁炒作,完全符合非货币化要求。

居民张叔办了1000元会员,首单在超市消费100元:

付100元现金(进合作社对公账户),获赠50 TBC;

第二次消费100元时,仅需付50元现金+50 TBC(TBC从合作社对公账户核销给超市);

一年下来,张叔光积分抵扣就省了几千元,远超1000元会员费,粘性极强。

——不赚差价,赚“信息中介费”,解决核心痛点

这是同壹区别于普通社区联盟的核心壁垒,也是高毛利的来源:把TBC流水变成“经营征信报告”,对接银行做低息置换,实现资产重组。

超市李老板之前用18%的网贷进货,一年利息3.6万;现在用TBC流水贷4%的低息款,一年利息仅0.8万,直接省2.8万——李老板不仅愿意加入联盟,还会主动帮你拉会员。

会员张叔之前有10万网贷(年化18%),一年利息1.8万;现在置换成4%的低息贷,一年利息仅0.4万,省1.4万——张叔不仅自己续费,还会带亲戚朋友办会员。

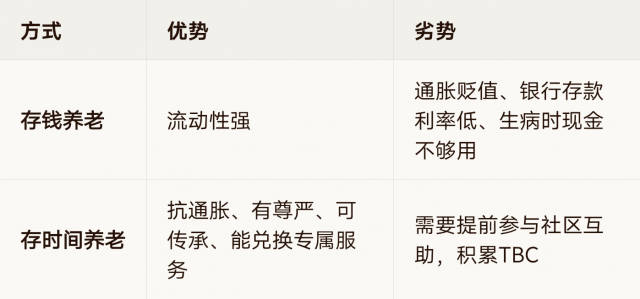

——把“养老焦虑”变成“时间资产”,抗通胀、有尊严

这是同壹的社会价值,也是长期粘性的核心:TBC不仅是消费积分,更是可存储、可传承的时间资产。

低龄老人(50-70岁):参与社区助餐、助洁、陪诊等服务,1小时=1小时 TBC,存进个人TBC账户。

高龄老人(70岁+):用自己之前存的TBC,或子女转赠的TBC,兑换养老服务,不用欠人情、不用看子女脸色。

传承属性:TBC可转赠直系亲属,比如张叔存的TBC,以后可以给孙子用,对抗通胀(10年后1小时 TBC依然能换1小时服务,而100元现金可能只值50元)。

[一行业一代表] → 商家加入合作社,提供优质服务

↓

[积分引流锁客] → 会员用积分抵扣,高频消费,TBC流水增加

↓

[融资助贷] → TBC流水变征信报告,商家/会员拿到低息贷,降本增效,更愿意用TBC

↓

[存时间养老] → 老人存TBC,未来兑换服务,信任度提升,更多居民办会员

↓

[合作社分红] → 商家赚更多钱,更愿意参与,闭环强化

全对公:所有资金(会员费、货款、助贷相关费用)100%进入合作社对公账户,发票齐全,经得起审计。

TBC非货币化:TBC仅为服务/商品兑换凭证,严禁折现、严禁承诺升值、严禁二级交易、严禁使用“理财/存款/分红”等金融词汇。

金融合规:同壹仅做信息中介,不经手资金、不设资金池、不放贷、不担保。

推广合规:严禁多级分销,仅一级推荐(奖励TBC积分,非现金)。

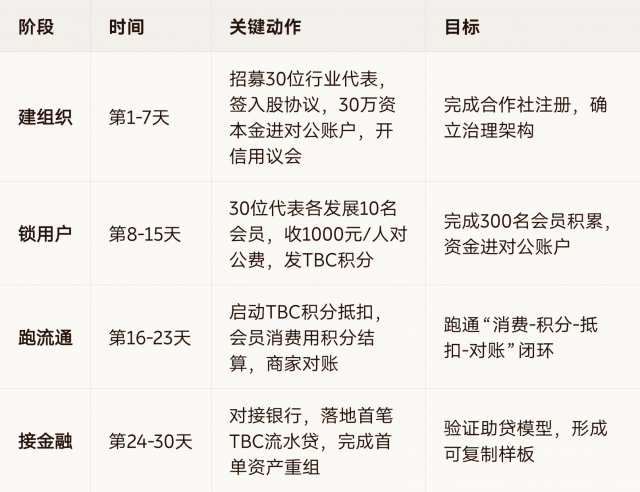

阶段|时间|关键动作|目标

建组织|第1-7天|招募30位行业代表,签入股协议,30万资本金进对公账户,开信用议会|完成合作社注册,确立治理架构

锁用户|第8-15天|30位代表各发展10名会员,收1000元/人对公费,发TBC积分|完成300名会员积累,资金进对公账户

跑流通|第16-23天|启动TBC积分抵扣,会员消费用积分结算,商家对账|跑通“消费-积分-抵扣-对账”闭环

接金融|第24-30天|对接银行,落地首笔TBC流水贷,完成首单资产重组|验证助贷模型,形成可复制样板

我宣誓:

我愿做一行业代表,垄断经营,拒绝内卷,与合作社共进退。

我愿用积分锁客,让利于民,把流量变成TBC流水的源头。

我愿推融资助贷,帮商家降本,帮会员减负,做真正的价值中介。

我深信存钱不如存时间,把每一分钟服务,变成未来养老的尊严。

全对公是底线,非货币化是准则,信用是根基。

我若违背,众叛亲离;我若坚守,基业长青。

各位共建人,

这个模式不复杂,不需要你懂高科技,不需要你投大钱,只需要你沉下心,把“一行业一代表”选好,把“积分抵扣”落实好,把“助贷”对接好。

当30万个社区都跑通这个闭环,我们就建成了“信用共和国”——那时候,存时间比存钱靠谱,帮别人比帮自己更有价值,社区比银行更值得信任。

现在,去选你的第一个行业代表,去谈你的第一个会员,去收你的第一笔对公费。

因为,除了你,没人能替你搭起这个属于所有人的信用舞台。

HHOK.com|互惠OK·合伙OK·行行OK

立即行动,去落地你的第一个社区信用共生体!

扫码参与评论与作者和更多用户交互