信任为壹 · 万物共生

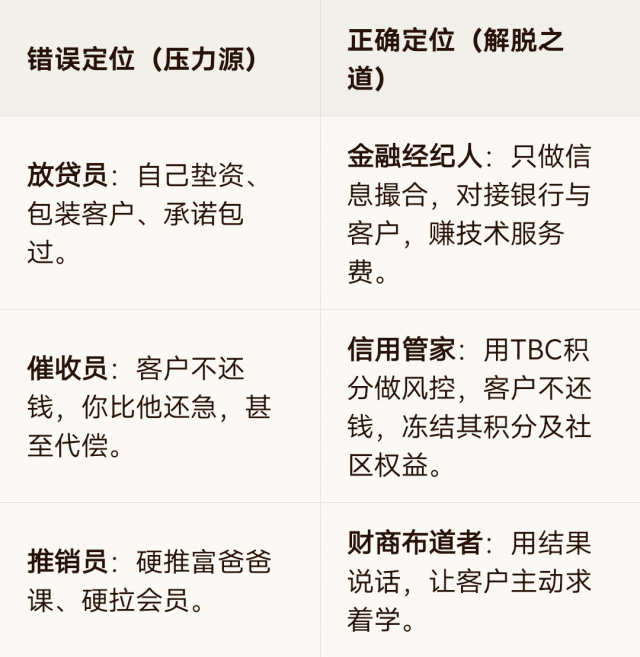

懂政策、懂银行、懂风控,做银行的“编外客户经理”,而非“催收员”

“凡是别人觉得辛苦的事,你觉得乐在其中,你就能赢。” —— 纳瓦尔

核心心法:你不是在为银行打工,你是在帮银行筛选优质客户,帮客户对接低成本资金。你赚的是“信息差”和“信任费”,不是“高利贷利息”。

“苏格拉底:无知的人没资格行善。”

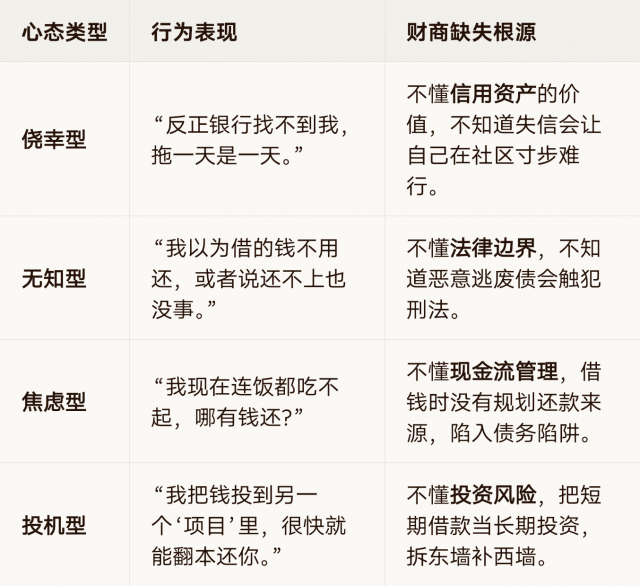

客户借钱不还,不是因为“坏”,大多是因为“不懂资产和负债”(没学过《富爸爸》)。

结论:他们不是“坏”,是“蠢”(财商层面)。你跟一个“蠢”人较劲,当然压力山大。

“可带着失败生活,但不能带着遗憾生活。”

这不是你的错,是他们被“短期利益”蒙蔽了双眼。

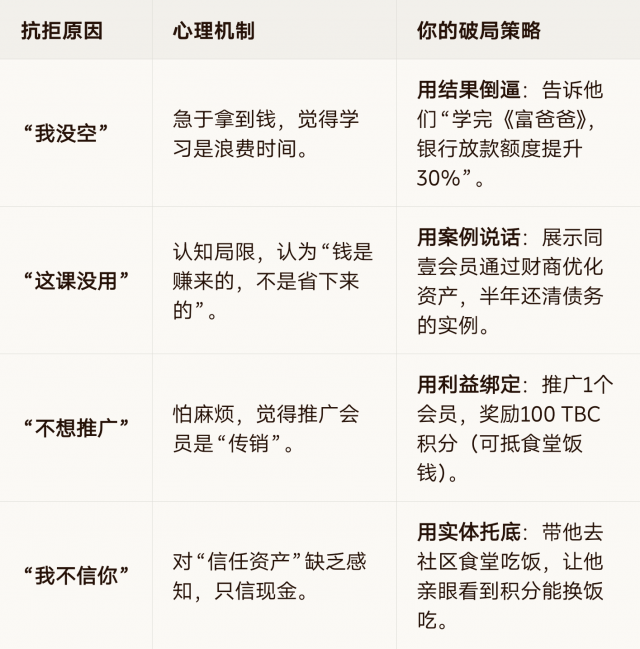

核心心法:不要用“教育”的姿态去压他,要用“利益”的钩子去钓他。

“费尔巴哈:不解吃饭焦虑的哲学不如烧了。”

用最简单的动作,砍掉所有复杂的内耗。

动作:严格执行“芝麻分≥700 + 富爸爸课结业”的准入门槛。

逻辑:苏格拉底说“无知的人没资格行善”。你不筛掉他们,他们就会把你拖下水。

结果:剩下的客户都是懂规则、守信用的人,你根本不需要催收。

动作:贷款前签协议——“逾期1天,冻结1000 TBC积分;逾期1周,取消社区食堂用餐资格。”

逻辑:比起欠银行钱,他们更怕在社区里抬不起头,怕吃不上食堂的平价饭。

结果:用“社区面子”和“实体权益”做风控,比你的电话催收管用100倍。

动作:陪客户去银行面签时,明确告诉客户:“我是银行的合作伙伴,银行批多少钱、怎么还,我说了不算,银行说了算。”

逻辑:把“坏人”的角色让给银行,你只做“帮人解决问题的好人”。

结果:客户不还钱,怪银行,不怪你。你的压力瞬间归零。

“罗素:任何消耗你的人和事,多看一眼都是你的错。”

别再为客户的“无知”买单,别再为他们的“债务”焦虑。

你只需要做好三件事:

懂政策:确保业务合规,不碰红线。

懂银行:帮客户匹配最优产品,赚信息费。

懂风控:用财商筛人,用TBC积分锁客。

剩下的,交给同壹的生态系统。

用财商聚人心,用积分做风控,

用银行做资金,用实体托底未来。

HHOK.com|互惠OK·合伙OK·行行OK

立即扫码,加入“零压力”金融经纪人行列!

扫码参与评论与作者和更多用户交互