信任为壹 · 万物共生

用财商聚人心,用积分做风控,用银行做资金,用实体托底未来。

“凡是别人觉得辛苦的事,你觉得乐在其中,你就能赢。” —— 纳瓦尔

同壹(HHOK)是中国首个社区信任资产运营商。我们不做吸血的流量平台,也不做高风险的资金池。我们致力于构建一套“社区央行”系统。

痛点:社区商家被平台抽成(20%+),居民互不信任,小微商家融资难。

解法:通过《富爸爸》财商筛选同频人群,用TBC时间积分作为风控依据,对接银行资金做助贷撮合,最终用社区实体(食堂/合作社)的利润托底未来。

目标:首年覆盖40个社区,平台流水1亿,净利2000万。融资2000万,出让10%股份,12个月本金回正。

“苏格拉底:无知的人没资格行善。”

筛选机制:设立1000元《富爸爸》现金流课门槛,要求芝麻信用分≥700。

逻辑:不服务所有人,只服务“懂资产、守信用”的高净值人群。过滤90%的投机者和低质客户,建立极高的认知护城河。

“罗素:任何消耗你的人和事,多看一眼都是你的错。”

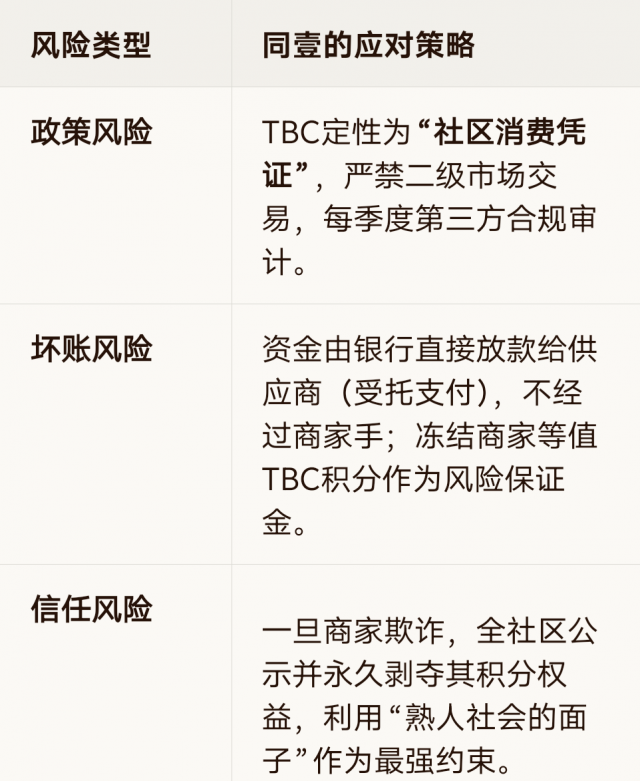

TBC时间积分:1积分=1元人民币购买力,严禁提现,锚定于社区食堂消费。

风控逻辑:传统银行看抵押物,同壹看TBC流水。商家每月流水稳定、积分活跃度高,即视为优质客户。用“行为数据”代替“固定资产”做风控。

“季琦:逃离流量税。”

助贷模式:同壹不自建小贷公司,不碰资金池。基于TBC数据为商家提供“经营贷”增信。

盈利点:收取银行放款金额 3%-5%的技术服务费。

合规优势:彻底规避非法集资与非法放贷风险,纯信息撮合。

“费尔巴哈:不解吃饭焦虑的哲学不如烧了。”

兜底资产:用积分入股社区食堂、养老驿站、托育中心。

逻辑:无论金融如何波动,积分永远能在食堂换到一碗饭。这种“实体锚定”赋予了TBC积分极强的信用刚性,确保系统永不归零。

路径A(分红回本):首年净利2000万,投资人获分红200万。随着估值提升,次年通过股权转让或公司回购退出,本金全回且获利。

路径B(估值溢价):1亿流水对应2亿估值(保守PS 2倍)。投资人持股10%价值2000万,12个月后直接转让股份即可翻倍。

“可带着失败生活,但不能带着遗憾生活。”

我们不赚搬货的差价,不赚信息的不对称。

我们赚的是“信任资产”的红利。

用财商聚人心,用积分做风控,

用银行做资金,用实体托底未来。

HHOK.com|互惠OK·合伙OK·行行OK

立即扫码,抢占你所在城市的“社区央行”席位!

扫码参与评论与作者和更多用户交互