信任为壹 · 万物共生

—— 以“流水经营贷”为核心,用数据做风控,用服务赚佣金

“凡是别人觉得辛苦的事,你觉得乐在其中,你就能赢。” —— 纳瓦尔

同壹不做资金池,不做高利贷。我们是社区店铺与银行之间的“超级连接器”。

你的痛点:店铺想扩张、想装修、想囤货,但没有抵押物,银行不敢贷。

同壹的解法:基于你在同壹系统里的TBC流水数据和社区信用分,做你的“金融担保人”,对接银行资金。

主打产品:“同壹·流水经营贷”(以信用为主,无需抵押)。

“季琦:逃离流量税。”

我们不碰资金,只做技术服务与信息撮合。

💡 盈利逻辑:帮银行找优质客户,帮店铺拿低息资金,我们赚中间的“技术撮合费”。

“苏格拉底:无知的人没资格行善。”

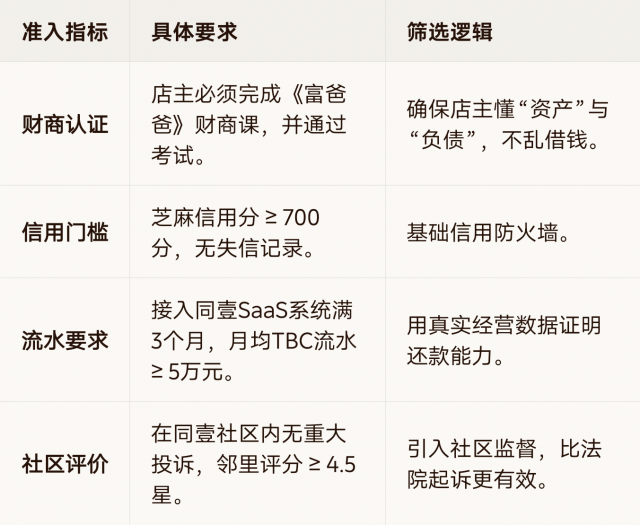

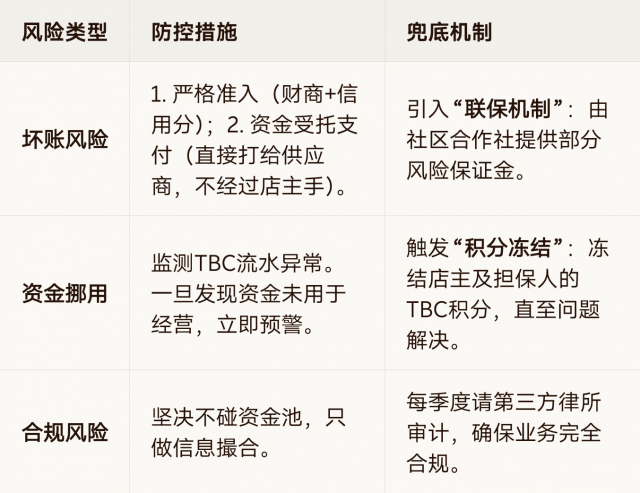

为了防止坏账,我们必须严格筛选。只有“懂规则、守信用”的店铺才能进入助贷白名单。

“可带着失败生活,但不能带着遗憾生活。”

店主在同壹APP授权查看近3个月的TBC流水、积分余额、社区评价。

系统自动生成“同壹信用报告”(替代传统银行繁琐的报表)。

系统根据信用报告,匹配最合适的银行产品(如:农行商户贷、建行经营快贷)。

输出“预审批额度”(通常在10万-50万之间)。

同壹客户经理陪同店主去银行面签,用“社区合作社推荐函”增加通过率。

银行放款至店铺对公账户(或店主卡)。

店铺需承诺70%以上的经营流水通过同壹TBC系统结算。

同壹监测流水,确保店铺正常经营,提醒店主按期还款。

“罗素:任何消耗你的人和事,多看一眼都是你的错。”

“不解吃饭焦虑的哲学不如烧了。” —— 费尔巴哈

假设你是一家社区超市老板,需要20万装修店面:

传统高利贷:利息2分,一年利息4.8万,还得欠人情。

银行贷款:自己去跑,没抵押物,大概率被拒,或者耗时一个月。

同壹助贷:

基于你月均10万的TBC流水,银行批贷20万。

你支付 5%服务费 = 1万元(可用10000 TBC积分抵扣,这些积分是你平时经营攒下的,相当于没花钱)。

银行年化利息4%,一年利息8000元。

你总共花费 1.8万元,且只用了3天就拿到钱。

结论:你用“沉睡的积分”换来了“低息的资金”,同壹帮你解决了最大的难题。

我们不搞复杂的金融衍生品,我们只解决“店铺想借钱借不到”这个最朴实的痛点。

用财商聚人心,用积分做风控,

用银行做资金,用实体托底未来。

HHOK.com|互惠OK·合伙OK·行行OK

立即扫码,成为首批“金融赋能”试点店铺!

扫码参与评论与作者和更多用户交互