同壹(HHOK.com)· 双核驱动作战手册

同壹(HHOK.com)· 双核驱动作战手册信任为壹 · 万物共生

战略总纲:

左手“社区联盟(时间积分)”,用养老做流量,把人圈进来,建立信任;

右手“融资助贷(低息置换)”,用金融做利润,把钱赚出来,锁定忠诚。

双核驱动,一虚一实,互为表里。

—— 信任的容器,流量的入口

本质:社区级的“信用央行”。不赚差价,只建规则。

定义:基于区块链的服务兑换凭证。严禁折现、严禁炒作、严禁承诺升值。

发行源:

消费赠予:超市满100元赠10 TBC(商家营销费变信用资产)。

服务赚取:低龄老人服务1小时 = 1小时 TBC(劳动确权)。

会员赠送:缴1000元/年会员费,赠1000 TBC(种子资金)。

流通场景:换服务(助餐/助洁)、换商品(米面油)、转赠亲属。

一社区一代理:社区“信用行长”,负责运营。

一行业一代表:医疗/法律/维修等专业议员。

爱心商家联盟:TBC核销的物理场景。

建账本:全对公,可审计,给银行看。

建信任:芝麻分700+准入,筛选高信用人群。

建流通:让TBC在社区里转起来,形成习惯。

—— 利润的出口,忠诚的锁扣

本质:银行与实体的“信息红娘”。不经手资金,只做数据增信。

传统银行看抵押物,同壹看TBC流水。

社区合作社产生的真实交易数据,就是最好的“经营征信报告”。

金融助贷信息费:银行放款后,向同壹支付返佣(非利息差)。

价值:高毛利,无风险,可持续。

这就是同壹的“印钞机”逻辑:

[养老流量入口]

V

[社区联盟]

- 老人服务 → 赚TBC

- 商家消费 → 赠TBC

- 会员缴费 → 赠TBC

V

[TBC流通]

- 换服务、换商品

- 账本全对公,数据真实

V

[融资助贷]

- 凭TBC流水 → 对接银行

- 银行放款 → 收助贷信息费

V

[利润落袋]

先给甜头:用“互助养老”把老人和商家圈进联盟,用TBC建立联系。

再做账本:通过全对公账本,积累真实的TBC流水数据。

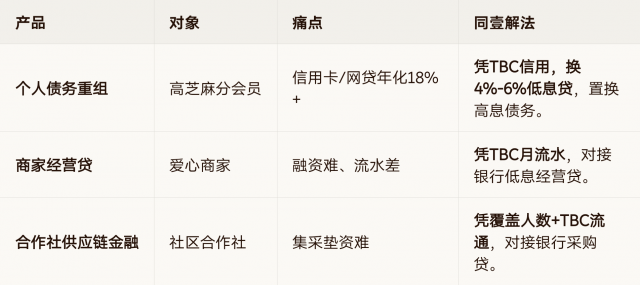

最后收割(利润):当商家/会员缺钱时,你拿出银行低息贷的方案。他们赚到了利息差,你赚到了助贷费,银行赚到了存款。三赢。

❌ 旧话术:“老板,加入我们互助养老联盟吧,能帮老人,有爱心。”(太虚,没动力)

✅ 双核话术:

“王总,咱们不谈虚的爱心,谈钱。

第一,你加入我的社区联盟,挂个‘同壹’的牌子,我给你引流,居民用TBC在你这消费,这是流量。

第二,也是最关键的一点:你只要用我的系统收TBC,三个月后,我把你这三个月的流水打成一份‘经营征信报告’,直接对接银行,给你办年化4%的低息经营贷,置换你那些高息的信用卡。这是利润。

1000块技术服务费,买的是这个社区的‘信用基建权’。流量和利润,都在里面了。”

❌ 旧话术:“这项目有政策,有前景,赶紧投。”(太泛,没抓手)

✅ 双核话术:

“李总,你投50万,买的是这个城市的‘双核运营权’。

左核是‘社区联盟’,你招代理,建TBC账本,做流量,这是基本功。

右核是‘融资助贷’,你拿着这些账本去跟银行谈,拿返佣,这是暴利点。

别的项目只赚一层,同壹让你赚两层:服务差价一层,金融返佣一层。这才是行省总督的生意。”

双核再强,踩红线就是自毁长城。

资金合规:所有资金(会员费、服务费、供应链款)100%进入对公账户。严禁私户收款。

业务合规:TBC严禁折现、严禁承诺升值、严禁炒作。仅为服务兑换凭证。

金融合规:同壹不经手资金、不设资金池、不放贷、不担保。仅做信息中介。

推广合规:分销无返利,仅积累链接力贡献值(信任额度)。

我宣誓:

我将左手挥舞“社区联盟”,用时间积分圈人,建账本,立信任。

我将右手挥舞“融资助贷”,用低息置换赚钱,锁商家,收利润。

我深知,养老是入口,金融是出口;流量是血肉,利润是骨髓。

我若偏废其一,生态必瘫;我若双核齐转,基业长青。

我是同壹人,我是双核驱动的操盘手。

各位共建人,

不要只做左手的“好人”,也不要只做右手的“掮客”。

要做左手圈人、右手圈钱的“基建商”。

国家发文是风,社区联盟是船,融资助贷是帆。

三样齐了,你就等着起航。

HHOK.com|互惠OK·合伙OK·行行OK

立即行动,去启动你的双核引擎!

因为,除了你,没人能替你把这两个轮子都转起来。

扫码参与评论与作者和更多用户交互