信任为壹 · 万物共生

副标题:国家互助养老战略下的社区信用基建与 time-as-asset 实践

版本:V1.0

发布:同壹(HHOK)总部

适用:政府参阅 / 城市合伙人 / 金融机构 / 社区组织 / 社会公众

执行摘要

时代背景与政策风口

行业痛点与结构性矛盾

同壹定位与核心主张

三维基建模型(系统+联盟+信用)

核心机制:TBC 时间积分

组织形态:合作社与行省分封

合规与风控体系(生命线)

商业与价值分配

落地路径与阶段目标

结语:信用共和国的愿景

同壹(HHOK)是国家民政部等11部门《关于推进互助性养老服务发展的意见》(民发〔2026〕11号)背景下诞生的社区信用基建运营商。

我们不做养老服务的直接供应商,也不做金融;我们做的是"国家互助养老战略"在社区层面的落地基建商——

系统基建:HHOK OS,区块链账本 + TBC 时间积分 + 政府监管驾驶舱

联盟网络:一社区一代理、一行业一代表、爱心商家异业联盟

信用重组:以 TBC 流水为数据增信,对接银行实现个人/企业低息置换

核心主张:会员制、不赚差价、全对公、非货币化(TBC 仅为服务兑换凭证,严禁折现/炒作/升值承诺)、芝麻分 700+ 准入。

一句话:同壹让"存钱不如存时间"成为社区级基础设施。

民发〔2026〕11号文明确要求:2030 年城乡社区互助养老设施覆盖率 ≥ 70%。

全国约 42 万个社区,4 年内需新增约 30 万个互助节点——这是国家死命令,也是万亿级空白。

60 岁以上人口超 3 亿,低龄活力老人(潜在服务供给)占比超 50%

421 家庭结构下,"原地养老"成为最现实路径

独生子女父母进入高龄期,照护压力指数级上升

街道/社区有指标、没抓手、怕暴雷——传统"时间银行"多为私户记账、涉众风险高、不可持续;纯公益模式靠补贴、不可复制。

同壹的出现,就是填补"合规落地基建"这个缺口。

根因:缺一套"全对公 + 非货币化 + 强信用"的社区级基础设施。

同壹 = 国家互助养老战略的"社区联盟落地基建商"

会员制:芝麻分 700+ 准入,缴 1000 元/年对公技术服务费,获会员身份 + 1000 TBC 启动金

不赚差价:平台仅提供系统/规则/撮合;供应链差价、商家服务费、助贷信息费全部留存社区合作社

互惠互助:我为人人(服务换 TBC),人人为我(TBC 换服务/商品),可传承

价值观锚:信任为壹,万物共生。

HHOK OS:会员管理、TBC 账本、服务派单、供应链、政府监管大屏

区块链存证:TBC 发行/流通/核销上链,1 小时 = 1小时 TBC

非货币化:TBC 仅为服务兑换凭证,严禁折现、严禁炒作、严禁升值承诺

全对公:所有资金进合作社对公账户,发票齐全,可审计

一社区一代理:社区"信用行长",排他运营权

一行业一代表:医疗/法律/维修/金融等专业议员

爱心商家联盟:超市/药店/理发店,TBC 核销场景

社区代理联盟:城市维度通兑,行省分封

个人端:凭 TBC 信用积累 → 对接银行低息消费贷/养老贷 → 置换高息债务

企业端:凭 TBC 经营流水 → 对接银行低息经营贷("TBC 流水贷")

平台定位:金融信息中介,收助贷信息费,不经手资金、不设资金池

消费赠予:爱心商家消费满 100 元赠 10 TBC(商家营销费转信用资产)

服务赚取:低龄老人服务 1 小时 = 100 TBC

会员赠送:缴 1000 元/年会员费,赠 1000 TBC 启动金

换服务(助餐/助洁/助医/助行/助急/精神慰藉)

换商品(联盟商家米面油/日用品)

转赠直系亲属("时间传承")

⚠️ TBC 不是虚拟货币、不是证券、不是存款。

TBC 是服务兑换凭证,仅限在同壹体系内兑换服务或实物商品,不可与法币双向兑换,不可二级交易。

这是同壹合规护城河的核心。

主体:社区共建人发起,注册为社区集体经济组织

三权:人事权(信用议会)、财权(对公账户)、事权(本地 TBC 兑换标准)

利润用途:反哺社区养老设施,不做股东分红

层级|角色|门槛|核心 KPI

总行|同壹总部|—|定规则、做系统、控合规

行省|城市合伙人|50 万对公保证金|城市覆盖率、SaaS 采购

支行|社区代理|1000 元/年对公费|会员数、TBC 流通、商家数

同壹把合规作为最高护城河,而非成本。

100% 对公账户,严禁私户收款

所有收支开具正规发票

接受税务/审计/银保监检视

TBC 非货币化:严禁折现、严禁升值叙事、严禁"理财/存款/分红"等金融词汇

推广合规:严禁多级分销,仅一级推荐(奖励 TBC 积分,非现金)

芝麻分 700+ 准入

信用议会 + 监察委员会,一票否决(摘牌/没收保证金/司法)

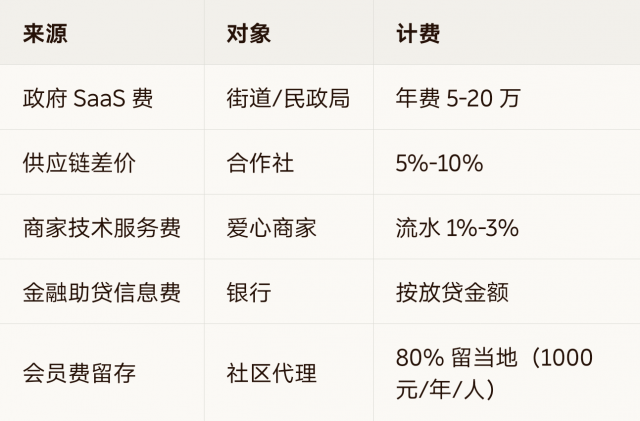

来源|对象|计费

政府 SaaS 费|街道/民政局|年费 5-20 万

供应链差价|合作社|5%-10%

商家技术服务费|爱心商家|流水 1%-3%

金融助贷信息费|银行|按放贷金额

会员费留存|社区代理|80% 留当地(1000 元/年/人)

总部赚"平台级长尾"(SaaS + 助贷信息费);

地方赚"管道级留存"(会员费 + 供应链 + 商家费);

合作社利润反哺社区。

月对公流水 ≥ 3 万,TBC 周流通 ≥ 500 枚

单共建人年净 3-8 万(现实折扣后)

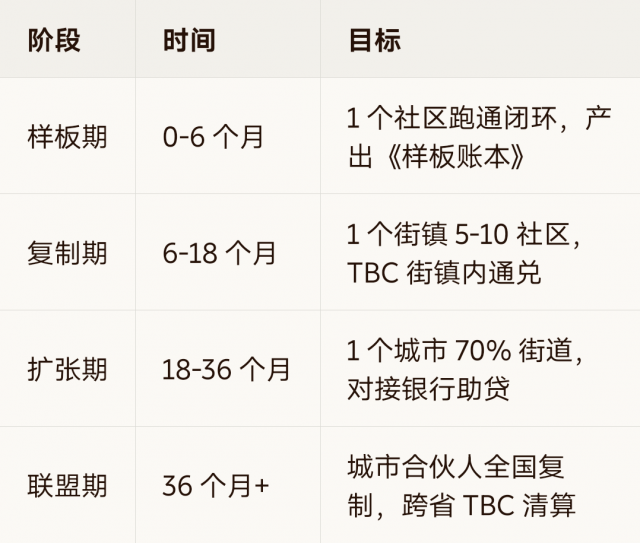

10 落地路径

阶段|时间|目标

样板期|0-6 个月|1 个社区跑通闭环,产出《样板账本》

复制期|6-18 个月|1 个街镇 5-10 社区,TBC 街镇内通兑

扩张期|18-36 个月|1 个城市 70% 街道,对接银行助贷

联盟期|36 个月+|城市合伙人全国复制,跨省 TBC 清算

同壹不是养老项目,不是金融项目,是社会基础设施。

短期:国家互助养老战略的首选合规样本。

中期:社区信用流通网络,TBC 成为社区服务通证。

长期:"信任为壹,万物共生"的信用共和国——存时间、换服务、享低息、有尊严。

民发〔2026〕11 号文是风,

全对公账本是锚,

TBC 是时间的第一枚硬币。

同壹邀请你,成为信用共和国的开国者。

同壹(HHOK)总部

官网:HHOK.com

扫码参与评论与作者和更多用户交互