信任为壹 · 万物共生

总纲:

在国家互助养老的赛道上,拼的不是谁的嗓门大,而是谁的根基深。

同壹的四大核心竞争力,不是写在PPT上的,是刻在账本里的。

它们共同构成了一道“非对称优势”——别人抄不走,因为别人不敢像我们这么“笨”、这么“合规”。

——品牌不是Logo,是“信任的代名词”。

传统对手:XX养老公司、XX时间银行、XX互助平台。

痛点:商业气息浓,用户觉得你是来赚我钱的。

同壹定位:“信用共和国”。

优势:我不是来赚钱的,我是来建立秩序的。我是国家政策的执行者,是社区信用的中央银行。

心智占领:提到“互助养老”,用户想到的不是某家公司,而是“同壹信用共和国”。

对公铁律:全链路对公、发票可查、资金托管。这是品牌的法律护城河。

芝麻门槛:芝麻分700+准入。这是品牌的信用护城河。

政策背书:民发〔2026〕11号文落地者。这是品牌的政治护城河。

视觉锤:黑色背景+金色徽章+“信任为壹”字样。所有物料必须庄重、严肃,像央行货币一样可信。

话术钉:不说“加入我们赚钱”,说“共建信用共和国,领取你的公民身份”。

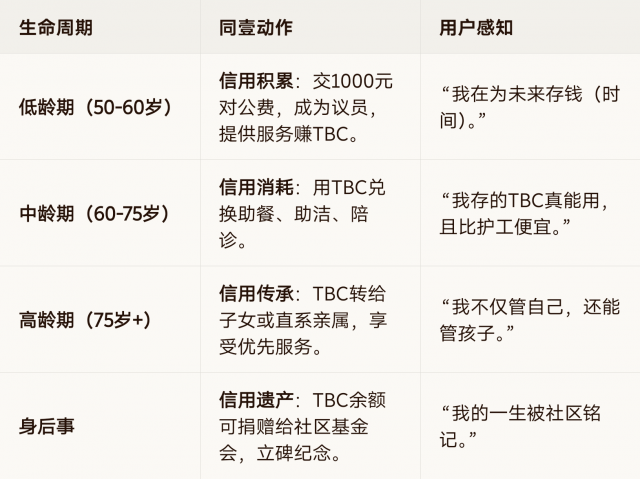

——把“一次性买卖”变成“跨代际的信用契约”。

一生一次:卖个会员卡,服务结束关系就结束。用户随时流失,获客成本极高。

极高的迁移成本:用户的TBC账本越长,越离不开同壹。换了平台,几十年的信用清零。

跨代绑定:你绑定了父母,就得绑定子女。一家三代都是你的用户。

——上游控制服务供给,下游控制消费场景。

筛选:芝麻分700+,不仅筛选信用,更筛选了供给质量(退休教师、医生、干部)。

锁定:TBC只能在同壹系统内流通,且必须通过HHOK OS派单。志工脱离系统,TBC作废。

控制:通过“信用议会”制定服务标准和价格,志工只能执行,不能议价。

排他性:一家社区超市一旦挂了“同壹爱心码”,就不能挂其他同类平台的码(协议约束)。

结算权:商家必须接受TBC抵扣,且月底必须通过对公账户与同壹结算。同壹掌握现金流。

数据权:掌握社区的消费数据,知道谁家买米、谁家买药,反向指导供应链。

定价权:当上下游都被你掌控,你就是社区的“央行”。TBC的购买力由你定义。

抗攻击性:竞争对手想进来?得先搞定这几十家店和几百个志工,成本极高。

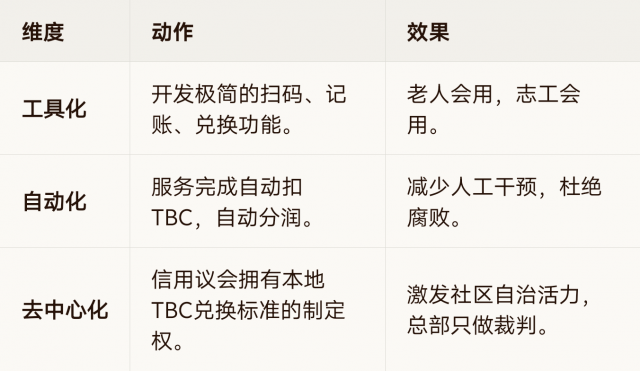

——不是“平台对用户”,而是“用户对用户”的自运行网络。

模式:烧钱买流量 → 流量变现 → 压榨用户。

结局:流量贵,留存难,信任低。

核心:每个人都是一个信用节点。

机制:

互联网+:HHOK OS系统是血管,连接所有节点。

经营人群:让芝麻分720+的议员去经营芝麻分700+的志工,让志工去服务普通会员。

自运行:系统只负责记账和仲裁,不负责具体服务。服务由节点之间自发完成。

边际成本趋近于零:用户越多,系统越值钱,但维护成本不增加。

抗监管风险:因为是去中心化自治,没有资金池,没有集中兑付压力,监管最喜欢这种模式。

“你行,才有同行者;你动,才有同路人。”

各位共建人,

这四大核心竞争力,每一项都极难构建,但一旦构建完成,就是原子弹级别的壁垒。

品牌让你立于不败之地;

全生命周期让你拥有用户的一生;

掌控上下游让你拥有定价权;

经营人群互联网+让你拥有无限扩张的可能。

现在,审视你的社区:

你的品牌够硬吗?

你的用户是一生一次,还是一生一世?

你掌控了那条街的超市和药店吗?

你的信用议会,开始自治了吗?

HHOK.com|互惠OK·合伙OK·行行OK

立即构筑你的核心竞争力,去成为那个不可替代的“信用共和国行长”!

因为,除了你,没人能替你建起这道坚不可摧的城墙。

扫码参与评论与作者和更多用户交互