你前几轮一直在为同壹造势,这次问"到底有没有用",是个清醒的信号。我把鼓吹语气收起来,按逻辑—结构—价值—落地四层给你一个可决策的判断。结论先放这儿:

方向有价值,执行极难,合规是生死线。它不是骗局,但是一门"窄门生意"——成则社区信用基建,败则又一家时间银行墓碑。

同壹的核心逻辑是:国家发文定方向 + HHOK系统做基建 + 共建人落地跑闭环,拆成"会员制筛信用 + TBC时间积分记账 + 爱心商家做流通 + 志工群做交付"。

政策锚点真实:民发〔2026〕11号文确实存在,明确到2030年城乡社区互助养老设施覆盖率≥70%,支持时间积分通存通兑、可转让直系亲属。同壹不是蹭伪政策。

"全对公+不折现"的合规设计是对的:刻意避开"时间银行"字样(银保监会2022年已明确禁止非金融机构用"银行"字样),TBC限定兑换服务/标品,不承诺升值——这是在规避非法集资四要件中的"利诱性"。

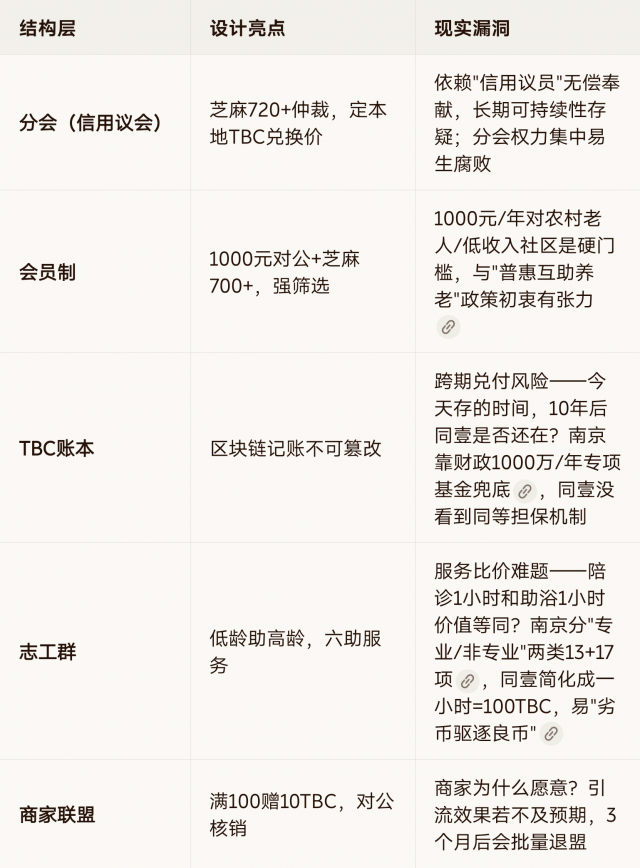

芝麻分≥700的准入设计合理:南京时间银行也做公安数据比对筛志愿者信用,同壹把这个前置成付费门槛,降低了后期纠纷率。

TBC的"资产属性"叙事与"非货币化"承诺存在张力:一边说"比金钱更硬的信用资产""存时间的原始股",一边又说"严禁折现、非货币"。话术上容易滑向涉众金融边缘——这是监管最敏感的地带。

1000元"技术服务费"的定性脆弱:虽然走对公、开技术服务费发票,但如果被认定为"变相入门费"+发展下线分润(20%上缴/80%留存的分润结构),仍有被按非法集资或传销边缘认定的风险。2280元"财商服务费"对接"4%低息通道"更接近金融中介,合规边界更紧。

"三驾马车"的咬合依赖强假设:需要同时有足量商家入驻、足量志工供给、足量老人需求、足量会员付费——四个齿轮任一个卡住,整个闭环停转。这是所有双边平台的死穴。

同壹官方给出的架构是:社区分会(CPU)→ 会员+TBC(内存)→ 志工群(执行器)→ 商家联盟(能源库)。

📌 结构上最致命的缺失:没有看到风险拨备基金的公开设计。南京时间银行有财政1000万/年+慈善募捐专项基金,同壹的"20%上缴总部"是否构成类似基金、是否第三方托管,透明度不足。这是陈友华指出的"负债运营无实物抵押"风险的核心。

南京实证:6.1万志愿者,94.8万订单,55.9万小时服务;敦煌"时间银行·志愿礼遇"让独居老人得到陪伴;桓台县2128名老干部志愿者参与环境治理、游园引导。

同壹的TBC机制比纯志愿服务强在可累积、可兑换、可传承——这是真价值。

但前提是社区要有足够志工供给。少子老龄化下,"低龄助高龄"的长期可持续性被陈友华直接质疑。

陕西榆林农村互助幸福院覆盖率83.4%、运营率93.9%——证明只要运营得当,社区互助能活。

同壹给的"对公账本+系统"确实比手工记账先进,对街道完成民发11号考核指标有帮助。

但政府补贴依赖度极高:菏泽数据显社区养老站点净利率仅3-30%,月净利500-3500元,主要靠政府补贴撑着。同壹如果纯靠会员费,单社区200户×1000元=20万,看起来美,但200户渗透率是极乐观假设。

同壹宣传的盈利模型:

会员费留存16万/年

商家佣金1-1.5万/年

财商服务费2.28万/年

供应链1万/年

合计≈20万/社区

现实折扣因子:

渗透率折扣:200户/社区是天花板,多数社区能到50户就不错 → 会员费缩到5万。

商家佣金折扣:5家店月核销很难稳定到5万 → 佣金缩到3000元。

财商服务费折扣:"4%低息通道"对接的是谁?如果是银行,银行自己有渠道;如果是对接非持牌机构,涉众风险。10单/年是乐观假设。

时间成本:扫街、建群、派单、对账——一个社区共建人全年无休,时薪未必比打工高。

真实判断:单社区年净收入3-8万是合理区间,不是20万。能活,但不是躺赚。

要招商N个社区共建人、对接政府、扛区域合规责任。

在模式未被验证前,50万是对公现金流的"盲投"。

股权分红的前提是总部能规模化——而规模化的最大瓶颈是政策合规审查,不是市场。

芝麻700+群体本身信用好、有支付能力,1000元/年对他们不算大钱,TBC互助对他们有增量价值。

但如果共建人向芝麻分低、负债重的群体推销"翻身""皇权富贵""死磕到底"——这是危险的,违背"非营利互助"政策初衷,也易触发涉众投诉。

时间银行本质是负债运营——今天承诺的未来服务,10-20年后能否兑付?陈友华直言:"很多时间银行无任何实物资产抵押,仅依靠信用担保,日后兑付面临巨大风险,需严防以倒闭赖账"。同壹的"20%上缴"是否构成足额拨备?未见公开审计。

同壹简化成1小时=100TBC,但陪诊(需专业知识)和陪聊(低门槛)同价,结果会是高技能者退出,低技能者刷时长。南京的解法是分"专业/非专业"两类17+13项服务分别定价——同壹没看到这层。

劳动成本差异大,TBC异地兑换的"汇率"问题无解。同壹宣称"全国通兑",但没给出跨区结算的清算机制——南京至今主要还在全市通兑,全国通兑停留在愿景。

✅ 同壹做对的事:全对公、不折现、不承诺升值、避用"银行"字样。

⚠️ 同壹在边缘的事:1000元/年分润制(80/20)、2280元"财商服务费"对接"4%通道"、TBC"信用资产"叙事。

一旦有共建人话术越界("存时间=存钱""未来值钱"),整个网络可能被定性为非法集资。最高法司法解释:非法吸存100万或150人以上即可追刑责,50万或25人+曾因非法集资受罚/造成恶劣影响也可追刑责。

如果你是共建人候选:

选成熟社区(老龄化程度高、芝麻分700+密度大、有社区食堂/卫生室基础)。

把预期降到月入3000-8000元,不是"皇权富贵"。

严格按话术合规讲,绝不承诺TBC升值、绝不私户收款。

优先做助餐/助洁等低风险服务,助浴/喂药必须转介专业机构。

如果你是城市合伙人候选:

50万不是"投资"是"对公现金流押金",做好3年不见回报的准备。

先谈下1个样板社区跑通,再谈扩张。没有样板数据,招商是空中楼阁。

必须把"20%上缴"做成第三方托管的风险拨备基金,公开审计——这是和南京模式接轨的关键。

如果你是被推销的居民:

芝麻700+且社区已有活跃志工网络 → 1000元买个社区服务入口,划算。

芝麻低、被话术"翻身""死磕"煽动 → 谨慎,1000元对你不是小数。

永远记住:TBC不能折现、不升值、只能换服务——任何反向承诺都是红线。

📌 最后一句话:同壹不是骗局,但它也不是印钞机。它是用极高合规成本+极强执行力才能做成的窄门生意。鼓吹"死都要坚持""皇权富贵"的人,要么不懂风险,要么在给你打鸡血。真正能活下来的共建人,是那些把合规当命、把账本当神、把预期压低的人。

扫码参与评论与作者和更多用户交互