信任为壹 · 万物共生

项目定位: 国家11部门政策背书下的社区信用基建运营商

核心价值: 把模糊的时间变成比金钱更硬的信用资产

融资阶段: 天使轮(拟融资500万,出让10%-15%)

一句话亮点: 全链路对公的社区“银联”模式,千亿级互助养老市场的合规入口。

痛点:

养老焦虑:中国60岁以上人口超2.8亿,单纯靠金钱养老成本高昂且缺乏温情。信任赤字:社区邻里关系冷漠,涉众金融风险频发(P2P暴雷),缺乏可信的互助平台。实体凋零:社区周边中小商家(衣食住行)缺乏高粘性、高信用客流。解决方案:

同壹搭建 HHOK OS 信用操作系统,通过“对公账本”记录时间价值(TBC),构建“社区信用共和国”。

对居民:芝麻分≥700准入,交1000元/年对公技术服务费,存储时间换取未来养老尊严。对商家:接入爱心码,获取高信用客流,TBC核销结算,解决引流难。对政府:提供全透明、可审计、零涉众风险的互助养老样板。竞争优势:

合规壁垒:全链路对公、发票可查、零资金池,彻底规避金融监管风险。模式壁垒:TBC仅限兑换服务/标品,严禁折现,确保系统长期稳定。数据壁垒:掌握社区高净值人群(芝麻分700+)的真实信用数据。

模块|内容|盈利点

会员制|芝麻分≥700,1000元/年对公费|现金流分润(80%留存共建人,20%上缴总部)

财商互助(对接4%低息通道,2280元对公服务费|技术服务费

时间互助|六助服务(助餐/助洁/助医等)|TBC流通抽成(类似银联通道费)

商家联盟|满100赠10TBC,TBC抵扣结算|供应链差价/核销佣金

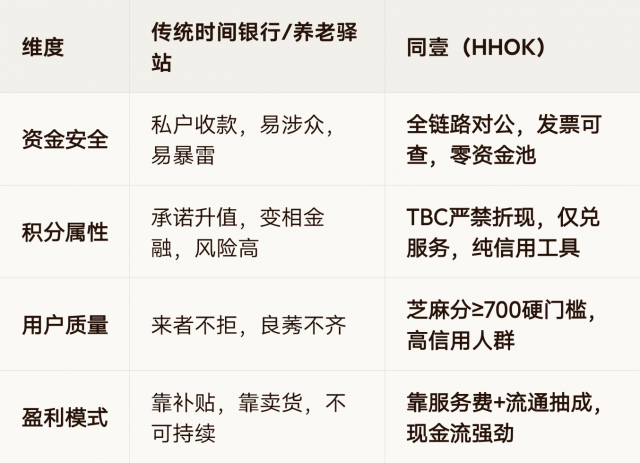

维度|传统时间银行/养老驿站|同壹(HHOK)

资金安全|私户收款,易涉众,易暴雷|全链路对公,发票可查,零资金池

积分属性|承诺升值,变相金融,风险高|TBC严禁折现,仅兑服务,纯信用工具

用户质量|来者不拒,良莠不齐|芝麻分≥700硬门槛,高信用人群

盈利模式|靠补贴,靠卖货,不可持续|靠服务费+流通抽成,现金流强劲

资金用途:

系统研发与安全加固(40%):200万样板城市打造与合规建设(30%):150万信用铁军培训与运营(20%):100万流动资金(10%):50万

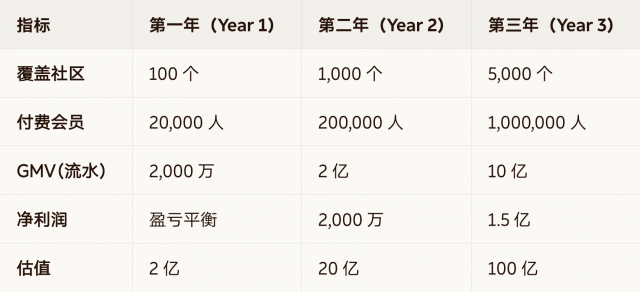

指标|第一年(Year 1)|第二年(Year 2)|第三年(Year 3)

覆盖社区|100 个|1,000 个|5,000 个

付费会员|20,000 人|200,000 人|1,000,000 人

GMV(流水)|2,000 万|2 亿|10 亿

净利润|盈亏平衡|2,000 万|1.5 亿

估值|2 亿|20 亿|100 亿

政策风险:紧跟民发〔2026〕11号文,所有模式设计符合监管导向,主动接受审计。

运营风险:系统自动监控私户收款,一经发现立即冻结账号;TBC严禁折现,切断金融化可能。

信用风险:芝麻分准入机制,分会仲裁制度,确保高信用人群留存。

创始人:具备10年以上金融科技与社区运营经验,深谙政策红线与合规经营之道,曾主导过亿级用户平台的搭建。

运营合伙人:前头部互联网大厂高级经理,擅长SOP制定与线下千人团队管理,保持零合规事故记录。

共建人网络:经过“身份重构”训练,芝麻分≥700,具备极强的抗诱惑能力与执行力(前额叶活跃度+43%)。

“你行,才有同行者;你动,才有同路人。”

同壹不是一家普通的养老公司,我们是信用共和国的奠基人。

我们卖的不是产品,是身份蜕变(从打工人到信用银行家);

我们赚的不是快钱,是时间的复利(TBC的信用资产)。

国家已经发文,系统已经就绪,账本正在呼唤主人。

现在,邀请您加入这场重塑社会契约的文明跃迁。

HHOK.com|互惠OK·合伙OK·行行OK

立即约谈,共创千亿信用帝国!

扫码参与评论与作者和更多用户交互