信任为壹 · 万物共生

——为什么要做“同壹时间银行”?因为这可能是普通人这辈子,最后一次“合法、安全、看得懂”的造富机会。

致准合伙人:

别信我说的“情怀”。

信你自己算的账。

今天,我只用“利益、风险、趋势、壁垒”这四个做生意最该信的东西,告诉你为什么要干这个。

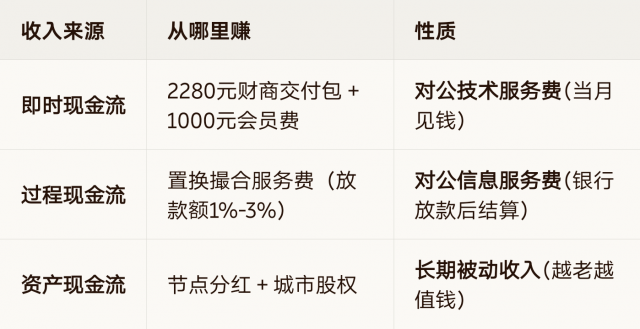

硬性投入:2万(社区)或5万(城市)保证金。(对公,退出可退)

场地投入:借用现有店铺一角。(零租金)

人力投入:你自己就是主力。(零工资)

结论:

你是用2万块钱,撬动一个社区3000户家庭的“信用消费入口”。

这比你去开个奶茶店(投30万,死一半)靠谱一万倍。

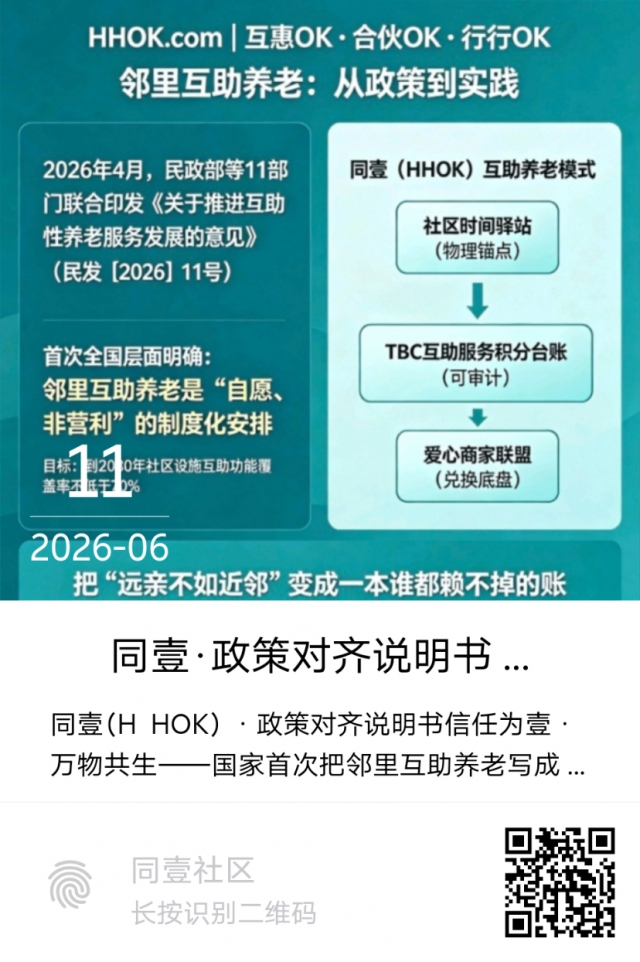

文件:民政部等11部门联发 《关于推进互助性养老服务发展的意见》。

定性:“自愿、非营利、时间积分”。

同壹对标:TBC就是“时间积分”,不是币、不是股、不是理财。

结论:国家让你干,你才敢干。 我们在政策红线内跳舞。

传统死法:资金池一断,老板跑路,合伙人背锅。

同壹活法:银行直打客户,我们只收服务费。

结论:你不碰钱,钱就烧不到你。 这是这行唯一的“免死金牌”。

传统实体:货压在仓库,过期报废,三角债拖死。

同壹模式:卖的是“算账服务”和“时间记账”,没有库存,没有应收账款。

结论:旱涝保收。 经济再差,老百姓还是要算账、要养老。

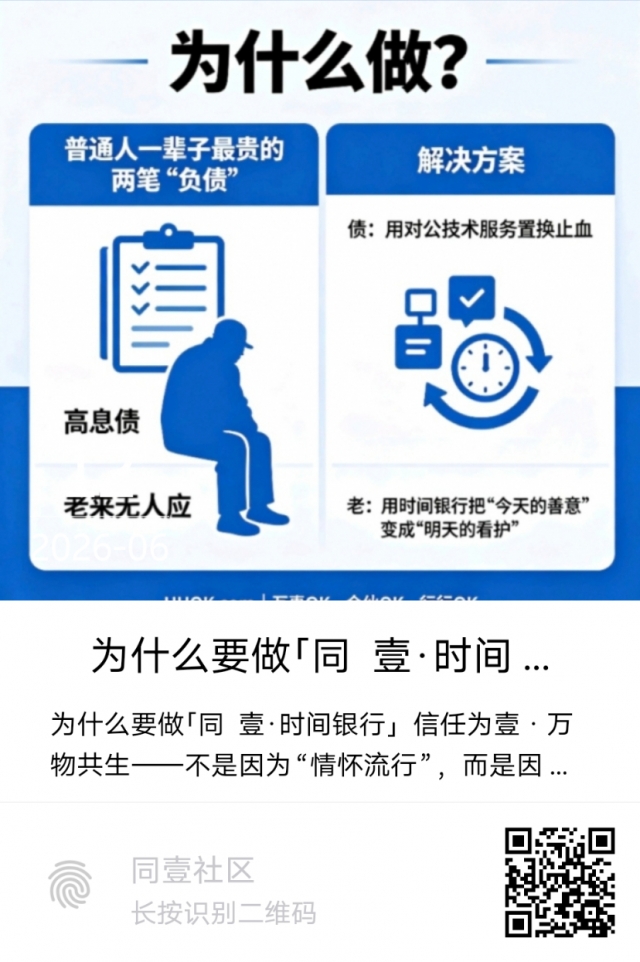

居民杠杆率极高,网贷、信用卡压得人喘不过气。

同壹切入点:帮人把18%换成4%。这是刚需中的刚需。

60后、70后全面退休,独生子女顾不上,护工贵且冷。

同壹切入点:时间银行互助。用低龄老人的时间,换高龄老人的照护。

国家推“信用社会”,但落地难。

同壹切入点:用HHOK OS把社区信用数字化。谁先做,谁就是标准。

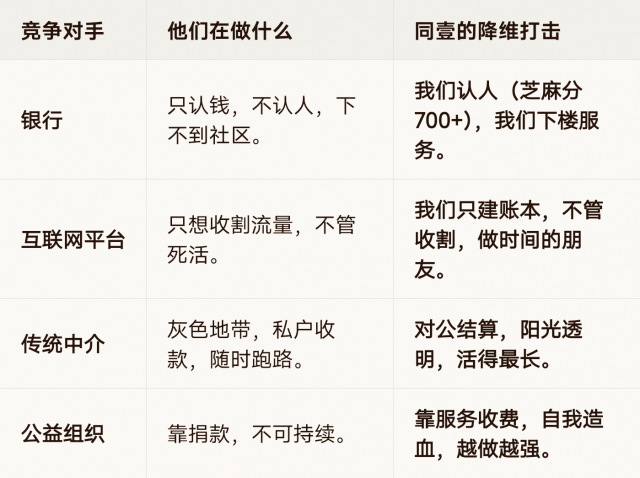

互联网平台|只想收割流量,不管死活。|我们只建账本,不管收割,做时间的朋友。

传统中介|灰色地带,私户收款,随时跑路。|对公结算,阳光透明,活得最长。

公益组织|靠捐款,不可持续。|靠服务收费,自我造血,越做越强。

结论:

别人在做“一锤子买卖”,我们在修“信用高速公路”。

路修好了,收费站就是你的。

有地头蛇资源:在本地有实体店、认识物业、有社区人脉。

信用洁癖:芝麻分700+,看不起快钱,厌恶套路。

长期主义:不想一夜暴富,想做一份能传给孩子的家业。

想拉人头、想搞资金盘、想私户收款的。

只想赚快钱、不想做服务、不想啃硬骨头的。

连2万保证金都要借、抗风险能力为零的。

“你行,才有同行者;你动,才有同路人。”

各位准共建者,

同壹时间银行,不是一门生意。

它是一个“社区信用共和国”的雏形。

你今天交的2万保证金,买的不是货,是“开国元勋”的股权。

国家给了政策,市场给了刚需,系统给了工具。

现在,只缺一个敢下场的你。

HHOK.com|互惠OK·合伙OK·行行OK

立即扫码,抢占你所在城市的“信用节点”!

因为,错过了这波,你可能真的要错过一个时代了。

扫码参与评论与作者和更多用户交互