信任为壹 · 万物共生

——置换不是魔法,是资质工程;批不出的时候,恰恰是你最该“修资质”的时候。

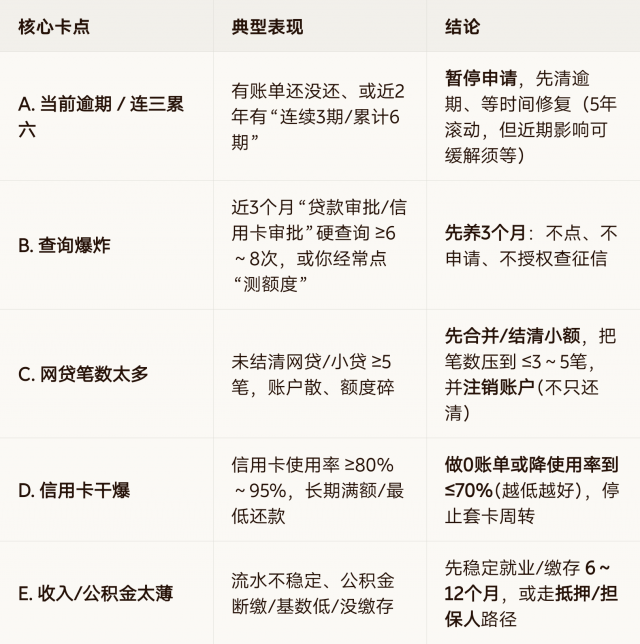

银行批贷不看你的痛苦程度,只看三本账:

还款能力(收入/流水/公积金/代发稳不稳)

还款纪律(征信逾期、查询次数、信用卡使用率)

负债结构(总负债/月供占收入比、非银网贷笔数)

所谓“钱还不够多/资质还不够”,通常就卡在以上某几项。

同壹的态度:不哄你“硬冲”,带你把卡点一项一项拔掉。

拉一份详版征信(人行网点/官网),对着勾:

✅ 绿色区(逾期干净 + 查询不爆 + 网贷≤3笔 + 使用率≤70% + 收入可核验)→ 可以直接冲银行低息(公积金贷/工薪贷/主办行信用贷)

🟡 黄色区(上面有1~2项轻微超标)→ 先走“3个月养护计划”,再冲

🔴 红色区(当前逾期 / 连三累六 / 查询严重爆炸 / 月供已经>收入)→ 先止血,别谈置换

卸载“测额度”按钮:任何网贷/信用卡页面里的“看看你能借多少”都别点——点一次 = 一次硬查询 = 给自己挖坑。

把最贵的那笔先按住:年化≥18%的零散网贷,优先谈协商减免/一次性结清(用现有现金流或亲友短期周转),目标是把笔数压下来。

信用卡别再套:最低还款=利息继续吃你;套卡=使用率永远下不来,征信永远“看起来很缺钱”。

这也是同壹合伙人陪客户做的最有价值的事——你帮他养出一个可批的资质,他这辈子都会认你。

养护三不原则:

不新增:不申请任何新贷款/信用卡,不点测额度

不逾期:哪怕只还最低(不得已时),也绝不能逾期

不瞎清:还清后要注销网贷账户,让征信显示“已结清/已关闭”,不只是余额为0

降使用率(关键动作):

若有现金,先把信用卡压到使用率≤50%~70%

会做“0账单”的(账单日前还一部分→账单出来低→使用后补回),能显著改善“近6个月平均使用率”

结清小额网贷:

优先清掉笔数多、余额小、利率高的(比如三四个几千块的平台),清完要结清证明 + 关闭账户

养护期通常 2~6个月 看严重程度;多数人是 3个月 能看到明显改观。

适合:有稳定工作 + 社保/公积金连续缴 + 查询不爆 + 无当前逾期

目标产品:主办银行/公积金贷/工薪贷(年化常见3%~6%,期限可拉长)

做法简述:

先做上面养护

带:身份证 + 详版征信 + 工资流水/个税 + 公积金截屏

优先走线下人工审批(你这种“网贷多但收入稳”的案子,线下更容易沟通)

适合:名下有全款房/按揭房(且有残值可押),哪怕征信略花

特点:年化可能做到更低(很多宣传区间 3%~5% 级),期限可更长,月供能砍得很低

⚠️ 抵押是大事,必须算清:总费用(利息+手续费/评估/保险/过桥成本) 是否真的小于你现在一年被吃掉的利息。

市面上所谓“垫资养护再贷”本质:第三方先帮你把高息结清 → 你养几个月征信 → 再向银行申请 → 用新贷款还垫资+费用

同壹的硬立场:

我们不碰资金池、不经手本金、不替客户“垫资”走账(这是红线)

如果你确实需要外部过桥/垫资:

必须:合同写清所有费率、无隐藏费、不伪造材料、不“包装收入”;算完总成本再看值不值(很多情况下成本吃掉省息,等于白折腾)

“包批”“无视征信”“先过账再还”

“我们用TBC/积分帮你垫”

“你交2280我保证拿下额度”

“你现在不是‘钱不够多’,是你征信数据在哭:查询太多/网贷笔数太多/卡干爆。

我们不做魔法,我们做3个月资质修复工程:先把笔数压下去、把使用率降下来、把查询冻住。

做完再看能冲哪家银行、能批多少、月供降到哪。

这段时间你最该做的是止血+养护,不是硬冲。”

**“低息置换都想,但它奖励的是‘干净的数据+稳定的收入’,不是急。

你现在要做的一件事:别让今天的手贱(再点一次测额度/再开一笔小贷)把三个月后的自己废掉。”**

如果你愿意,我把这套再压缩成一张《同壹·置换资质体检单(一页纸)》:左边让客户填6个数(月入/公积金基数/逾期情况/查询次数/网贷笔数/卡使用率),右边直接出结论——绿色冲贷 / 黄色养护X月 / 红色先止血。你要的话我按你现有2280交付包的流程把它嵌进去。

扫码参与评论与作者和更多用户交互