——为什么暴涨必暴跌、为什么“快钱”留不住、为什么同壹要死磕“稳住均值”而不是追极端。

你前面那 4 句“想赚大钱”(学习→扬长→身先士卒→行动),本质就是把你的财富均值往上抬;

而均值回归要提醒你的只有一句:任何长期偏离均值的极端值,最终都要“还”回来——不是玄学,是结构。

均值回归的意思不是“大家都一样”,而是:

如果你此刻的某种结果,很大程度来自“运气/波动/杠杆/异常条件”,那它迟早会被拉回这条系统长期的“平均水平线”。

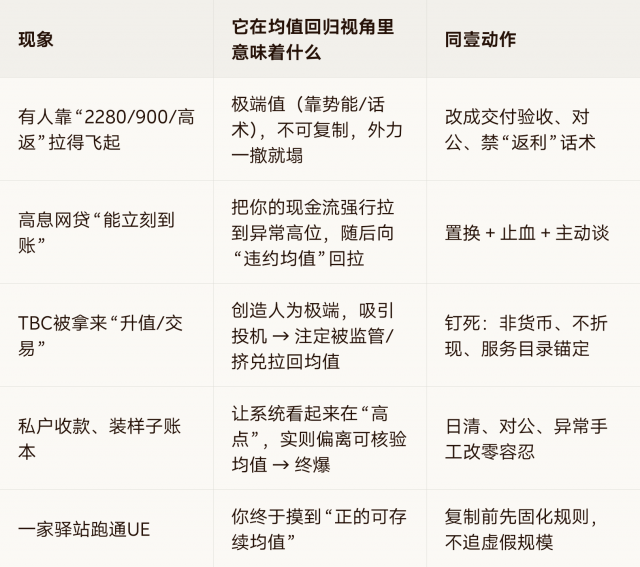

高于均值的高点:靠赌、靠风口、靠资金池、靠灰色话术——看着像能力,其实是“异常值”。

低于均值的低点:被高息复利、情绪化借贷、多头借贷压住时——你不是“倒霉”,你在被结构力量向下拽回(更糟的)稳态。

一句话:均值是“系统在没有额外能量输入时的稳态”;极端是“加了临时外力”;外力一撤,就回去。

股票/资产涨疯了 → 大家说“新常态” → 杠杆堆满 → 外力(流动性/情绪)到顶 → 哗啦一声,回归长期估值均值。

本质:价格偏离了现金流/制度承载力,偏离越大,回拉越狠。

普通人理解的“回归”是涨跌;

但债务世界里,存在一个“向下均值塌缩”:

你用 18%网贷 维持体面 → 利息吃掉现金流 → 再借 → 查询更多、评分更低 → 可触达通道更差 → 你的“净值均值”不是回零,是回负、且越来越负。

这不是“命运”,这是负向均值回归:你的系统被锁在一个糟糕的长期稳态(以贷养贷均衡点),只要不改变结构,就会一直待那儿(甚至更差)。

同壹做的“置换 + 算账 + 红线纪律”,本质就是:

把一个被锁在负均值的系统,强行抬到可存活正均值(低息结构 + 可核验账本 + 不新增高息)。

把公式写成人话:

长期净值 ≈ 能力均值 × 时间 ×(1 − 蠢操作概率)

中奖、赶上黑马币、踩中一次监管灰色红利——这些都属于:

高波动

高偶然性

低可复制性

均值回归会对它做什么?

把你拉回“与你风险认知、制度能力、守钱能力相匹配的水平”。

这就是民间那句粗话的冷逻辑版:德不配位,必有灾殃 = 财富 > 能力均值 → 不稳定 → 迟早回归。

他们不是不抓波动,而是他们先做一件事:

把均值本身抬高。

学习抬高认知均值

深耕信任/渠道抬高现金流均值

合规抬高“不被清零”的存续概率

系统(驿站/台账/对公/UE模型)把“每天能赚到的下限”抬高

均值一高,哪怕你今天不暴击,三年后也远超当年那个“赌一波”的你。

如果你把均值回归当尺子,很多事一下子就清楚了:

别恨回归,要利用它:

别把自己/客户放到“高于能力均值”的债务里(高息消费债、以贷养贷、面子支出)。

把“均值”当目标,把“极端”当诱饵。

你要的不是“今天爆单”,是 “本月对公闭环、台账干净、可复述的成功案例 +1”(抬高均值)。

每一次你忍住不赚快钱,你都在把均值往上挪一格。

每一次你纵容私户/折现/包装,你是在给未来的“向下回拉”上发条。

扫码参与评论与作者和更多用户交互