信任为壹 · 万物共生

——“以贷养贷”不是穷人的专利,是聪明人的认知陷阱。

核心警告:

如果你现在还在用“借新还旧”维持体面,请立刻停止。

这不是“周转技巧”,这是“慢性自杀”。

今天这篇,写给所有“觉得自己很聪明,但越陷越深”的人。

聪明人最大的弱点,是太相信自己的“计算能力”,而忽略了人性的贪婪和系统的残酷。

聪明人的错觉:“我有30万信用卡额度,就等于我有30万现金。”

真相:信贷不是资产,是“负资产”。额度越高,你离深渊越近。

致命操作:把“临时额度”、“分期优惠”当成“便宜钱”来用,觉得“手续费才百分之几,很划算”。

同壹拆解:这是典型的“拿时间换空间”的赌博。 你以为你在用未来的钱投资现在,实际上你是在透支未来几十年的现金流,去填补当下的欲望黑洞。

聪明人的算法:收入 - 花销 = 还款。

真相:这个公式注定让你破产。因为花销是无底洞,还款永远是剩下的残渣。

致命操作:月初发工资,先潇洒消费,月底看剩下多少还债。结果往往是:钱花光了,债没还上,只能借新的。

同壹拆解:这是把“债权人”的利益放在最后。 你的钱首先是用来还债的,其次才是用来活的。

聪明人的幻想:“我再搏一把,赚笔大的,一次性还清。”

真相:复利是世界第八大奇迹,也是第一大屠夫。 18%的年利率,每4年债务翻倍。你不可能靠“赚快钱”跑赢指数级增长的利息。

致命操作:为了快速回本,去投更高风险的项目,甚至去赌博。结果:本金亏光,债务翻倍。

同壹拆解:接受现实需要时间。 债务不是一天欠下的,也不可能一天还清。任何承诺“快速上岸”的都是骗子。

别再想“翻盘”,先想“活命”。按这三步走,严格执行。

动作:关闭所有信用卡的“自动分期”、“临时额度”、“现金分期”功能。

动作:注销50%的信用卡(只留1-2张保底),并把额度降低到月收入的50%以下。

动作:卸载所有网贷APP。别考验人性,直接物理隔绝。

心态:承认“那不是我的钱”。 哪怕额度在那里,也当它是空气。

新公式:收入 - 强制储蓄(应急金) - 固定还款 = 可支配花销。

执行:

工资到账,立刻转出10%-20% 到一个无法轻易取出的账户(只做应急,不还款)。

剩下的钱,优先还“上征信、利息最高”的债。

最后剩下的,才是生活费。 如果不够花?饿着。 别动应急金,别去借。

目的:把“还债”变成刚性需求,把“消费”变成剩余选项。

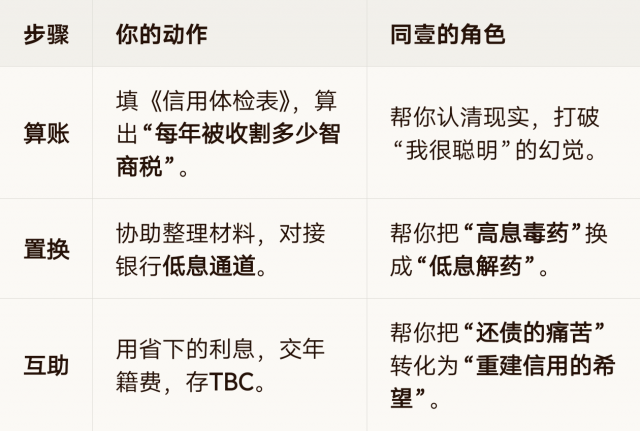

动作:拿出纸笔,列出《债务清算总表》(平台、本金、利率、月供)。

策略:“擒贼先擒王”。集中火力干掉利率最高的那个(通常是网贷)。

核武:低息置换。如果你还有工作/公积金,立刻去银行申请低息信贷(年化4%-6%),一次性还清所有高息网贷(年化18%-36%)。

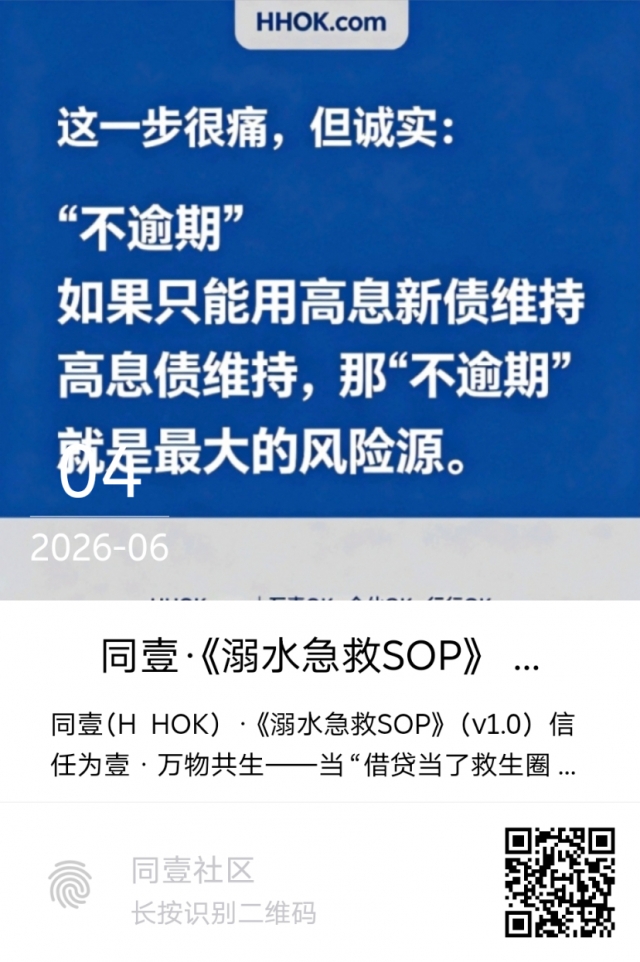

底线:接受逾期。 如果置换不出来,接受部分不致命的债务逾期,主动协商,绝不以贷养贷。

“你行,才有同行者;你动,才有同路人。”

聪明人最怕承认自己错了。

但以贷养贷这件事上,越早承认“我栽了”,死得越慢,活的概率越大。

别再算计那点“手续费”了。

算算你失去的时间、睡眠、尊严和未来吧。

那才是真正的无价之宝。

HHOK.com|互惠OK·合伙OK·行行OK

立即扫码,下载《债务认知突围SOP》

让我们一起,打碎幻觉,重建秩序,稳步上岸。

扫码参与评论与作者和更多用户交互