信任为壹 · 万物共生

——当借贷成了“救生圈”,你其实正在“溺水”。

核心诊断:

你现在的状态,不是“缺钱”,而是“用高息毒药解渴”。

你把“借贷”当成维持呼吸的氧气,却不知道每一次呼吸,都在加速肺纤维化。

情绪(恐慌)已经接管了方向盘,结构(理性)被绑在后备箱。

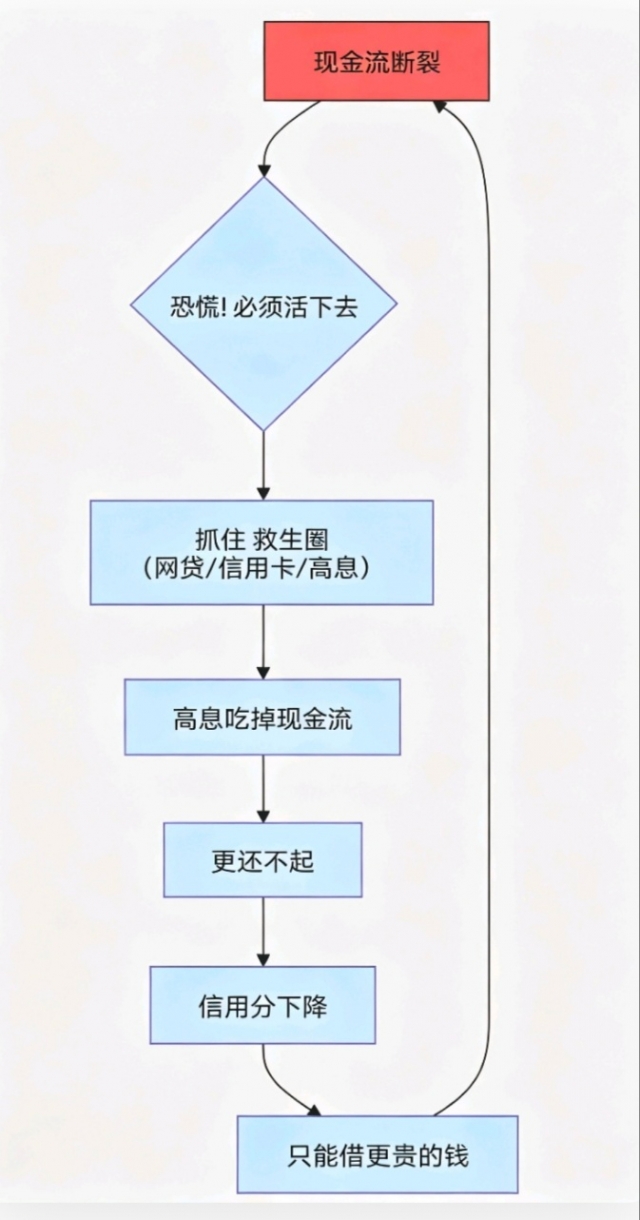

这是一条“死亡螺旋”,请对照你现在的生活:

graph TD

A[现金流断裂] --> B{恐慌! 必须活下去};

B --> C[抓住"救生圈"/(网贷/信用卡/高息)];

C --> D[高息吃掉现金流];

D --> E[更还不起];

E --> F[信用分下降];

F --> G[只能借更贵的钱];

G --> A;

感觉:月底了,房贷/房租/工资没发,心慌、失眠、不敢接电话。

动作:手指不听使唤,点开那个熟悉的网贷APP,“就借5000,下个月发了工资就还。”

结果:利息成本被大脑屏蔽了。你只看到了“钱到账了,危机解除”。

现实:5000元到账,还了A账,B账又逾期。

动作:为了不让B逾期,再去借C。

结果:“以贷养贷”。你的债务总额没变,但利息负担每月递增。

临界点:某个月,你的收入连“最低还款额+利息”都盖不住了。

状态:全面逾期。催收电话轰炸。你开始躲藏。信用彻底破产。

结局:不仅没钱,还背了一身债,一身骂名,一身病。

急救第一步:承认溺水,停止扑腾。

急救第二步:切断水源,不再进水。

动作:卸载所有网贷APP。剪掉信用卡(或锁进抽屉,停用快捷支付)。

心态:“就算天塌下来,老子也不再借一分钱高息!”

理由:每一笔新借贷,都是在给你的债务尸体上钉一颗钉子。

真相:逾期不是世界末日,但“以贷养贷”是。

动作:给所有债权人(银行/网贷)发一条信息(模板如下):

“我是XXX,身份证尾号XXXX。我目前因现金流断裂,暂时无力按原计划还款。但我有强烈还款意愿,没有失联。请暂停催收,给我一周时间整理《债务重组方案》。我会主动联系你们协商。”

目的:把“躲猫猫”变成“主动谈”,夺回控制权。

拿出纸笔,填这张表:

银行债|信用卡/信贷|-|-|✅|2(保信用)

高息债|网贷/小贷|-|-|❌/✅|3(最后谈)

人情债|亲友|-|-|❌|4(靠自觉)

决策原则:

保命:房租/房贷不能断,断了就没地方住/没资产。

保信用:银行系尽量谈分期,别让他们起诉。

弃车保帅:网贷利息太高实在还不起,接受逾期,接受协商,接受拉长周期。

当你停止借贷、接受现实后,同壹的“算账-置换-互助”才开始生效。

用《信用体检表》算出:你每个月被高息吃掉多少钱?(例如:3000元/月)

结论:这3000元就是你流血的速度。必须止住。

目标:用一笔年化4%-6%的银行低息信贷,一次性置换掉年化18%-36%的高息网贷。

动作:

如果你还有工作/公积金/资产:去银行申请低息贷。

如果没有:找亲友借一笔低息/无息的钱,先把最凶的高息债平掉(这是唯一值得借的亲友钱)。

结果:月供从8000元降到3000元。你活过来了。

动作:用省下的利息(比如每月省了5000元),拿出1000元交同壹年籍费。

动作:用TBC记账,参与社区互助,积累信用资产。

结果:你不再是“负债的奴隶”,你是“有信用资产的人”。

“你行,才有同行者;你动,才有同路人。”

现在的你,可能觉得自己是个废物,是个赌徒,是个失败者。

别信那个声音。

你只是被“高息结构”锁住了,被“恐慌情绪”控制了。

这不是你的错,但这是你必须自己扛起来的责任。

别再抓那个名为“借贷”的救生圈了,它里面灌满了铅。

把脚踩在实地上,哪怕水淹到脖子,也要把头抬起来,去算账,去置换,去记账。

同壹在这里,但不是来救你的。

我们是来教你,怎么把脚从泥潭里拔出来,自己走路的。

HHOK.com|互惠OK·合伙OK·行行OK

立即扫码,下载《溺水急救SOP》

让我们一起,把那个溺水的你,拉上岸。

扫码参与评论与作者和更多用户交互