先说立场:不教你逃债,教你止血、保底、走正道。

同壹不经手你的还款钱、不代你还、不给你垫资,但我们能把你从"慌→乱→拆东补西"拉回到"账清→优先级→主动谈→可执行方案"。

拿一张纸写两个数:

A = 本月必须的最低支出:房租/房贷月供+水电燃气+基本吃饭通勤+必要看护/药B = 本月到期还款最低要求(信用卡最低还款额+贷款当期应还,不是全额本金)C = 手上现金 + 确定会到账的收入(工资/已确认回款)

结果|意味着什么|你要做的事

C ≥ A+B|暂时性错位(还款日集中/某笔卡死)|立刻做下面的优先级排序 + 主动沟通,别新增借款

C < A+B|结构性缺口(入不敷出)|先保生存底(A),再把其余的主动谈分期/延期,绝不以贷养贷

只要你不新增高息借款来"顶账单",最坏的情况就不是"完蛋",而是"要痛一阵,但可控"。

把每一笔写出来(手机备忘录也行):

项目|机构|总额/本金|本期应还|还款日|是否抵押/担保|是否上征信

房贷/抵押贷|-|-|-|-|✅抵押 |✅

车贷|-|-|-|-|✅抵押 |✅

信用卡1|-|-|-|-|无 |✅

信用卡2|-|-|-|-|无 |✅

银行信贷/消费贷|-|-|-|-|可能有保证条款|✅

网贷A|-|-|-|-|通常无抵押|看牌照

同壹的铁序(不是道德,是止损逻辑):

"我是XXX,身份证尾号XXXX。我不是恶意拖欠。我遇到了阶段性现金流压力(可简述:降薪/停工/生病/家庭变故)。

我愿意还款,但现在按原账单做不到。

我想申请一个我能执行的分期/延期方案,需要走你们正式协商/账务部门评估。

请提供我需要提交的困难证明材料清单和入口。"

出口|适用|目标

账单分期/最低还款临时过渡|还没逾期,但本月顶不住|先把本期压力降下来(有成本,但比失联强)

个性化分期(业内常叫"停息挂账")|已逾期/确定还不上,但仍有还款意愿与部分能力|争取:停计/减计新利息违约金 + 剩余本金分更长周期还(最长可谈到框架上限60期/5年,取决于银行审核)

延期/宽限期(房贷常见)|房贷短期断流|争取:延后还款/调整当期计划 + 征信保护措施(符合条件时)

如果你(或你帮的那个人)在深圳居住 + 社保连续满三年 + 诚实而不幸、丧失清偿能力,可以了解《深圳经济特区个人破产条例》的申请前辅导与重整路径。

这不是"赖账通道",是法院监督下的重整/清算/和解,要求诚信申报、接受限制、按月报告——但对"真崩了、且诚实"的人是一条法治出路。

其他地区目前仍是常规民事执行体系(协商/被诉/执行)。

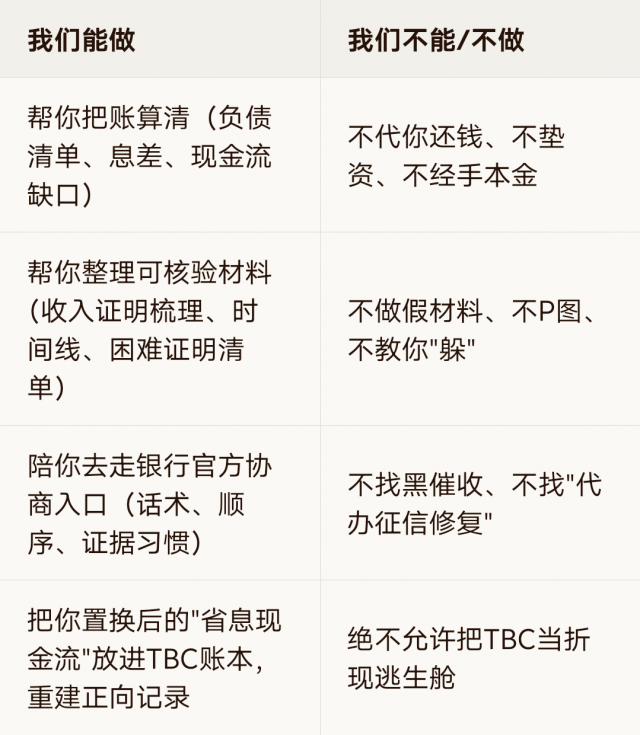

我们能做|我们不能/不做

帮你把账算清(负债清单、息差、现金流缺口)|不代你还钱、不垫资、不经手本金

帮你整理可核验材料(收入证明梳理、时间线、困难证明清单)|不做假材料、不P图、不教你"躲"

陪你去走银行官方协商入口(话术、顺序、证据习惯)|不找黑催收、不找"代办征信修复"

把你置换后的"省息现金流"放进TBC账本,重建正向记录|绝不允许把TBC当折现逃生舱

如果你愿意,把这4个数发我(不用全名,用代号):

你本月确定到手多少?你房贷/租金月供多少?信用卡总共本期最低还款额合计多少(别写本金)?有没有抵押/担保/亲友做担保?我就能按你的真实账,给你排出一份"今晚就能执行"的还款优先级 + 沟通先后顺序 + 每通电话要什么结果,把"要逾期"变成"虽然痛,但可控、可谈、可重建"。

扫码参与评论与作者和更多用户交互