信任为壹 · 万物共生

——你不是没钱,你是“信用运营效率低”。

核心诊断:

99%的人陷入财务困境,不是因为本金太少,而是因为“信用资产的折旧速度超过了积累速度”。

同壹不负责给你钱,同壹负责给你一把“扳手”,让你拆开发动机,把效率提上来。

误区:你盯着“现金资产”看,觉得自己穷。

真相:你拥有“稳定的收入现金流”(工作、生意)和“未被定价的信用分”(芝麻分700+)。

结论:你不是穷人,你是“资产错配的富人”。你的信用一直在隐形贬值,而你却在用高息贷款给它交“停车费”。

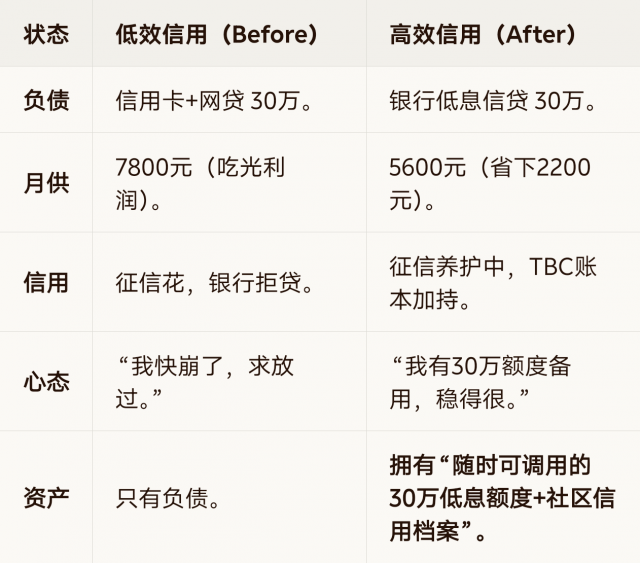

现象:月薪2万,年底剩不下钱。

原因:信用卡分期(年化18%)、网贷(年化36%)、车贷(年化10%)。

算账:

借10万,年化18% = 年息1.8万。

借10万,年化4% = 年息0.4万。

差额1.4万 = 你每年因为“信用运营效率低”交的智商税。

信用运营效率 = 资金成本 × 流转速度 × 信用权重

一句话:

低效信用是“拆东墙补西墙”,高效信用是“用银行的钱赚自己的钱”。

我们通过“算账-置换-互助”三步手术,把你的信用发动机大修一遍。

动作:填《信用体检表》,算《息差测算表》。

目的:让你看清“认知税”有多重。

结果:从“我缺钱”转变为“我每年多花了1.4万冤枉钱”。

动作:用低息银行信贷(4%),置换高息网贷/信用卡(18%)。

目的:直接止血。

结果:月供压力骤减,每年多出1.4万现金流。这1.4万,就是你的“信用运营利润”。

动作:用省下的利息,交1000元年籍费,存TBC。

目的:把“死钱”变成“信用资产”。

结果:你在社区的信用权重上升。权重越高,银行额度越高,置换成本越低。形成正向飞轮。

人物:老王,35岁,个体户,芝麻分720。

老王没变,钱也没变,变的是“信用运营效率”。

别再说“我没钱”。

从今天起,改口说:“我的信用运营效率太低,我要优化它。”

立即自查:拿出纸笔,算一算你去年付了多少利息。

立即预约:扫码联系同壹节点行长,做一次免费信用体检。

立即止损:停止以贷养贷,停止支付“认知税”。

记住:

有钱人不是因为钱多才信用好,而是因为信用效率高,所以钱越来越多。

你不是没钱,你只是忘了怎么高效地用你的信用。

HHOK.com|互惠OK·合伙OK·行行OK

立即扫码,开启你的“信用效率革命”!

让我们一起,把漏水的桶补起来,把该赚的钱赚回来。

扫码参与评论与作者和更多用户交互