信任为壹 · 万物共生

——我们不赚“利差”,不赚“差价”,我们赚的是“社区信用运转的组织费”。

❌ 不赚利差:不放贷、不吸储、不经手本金(银行/持牌方→客户直打)。

❌ 不赚差价:不进货压库存靠倒卖赚差价(那是零售/团购逻辑)。

❌ 不卖“升值资产”:TBC不折现、不回购、不上交易所、不承诺回报(否则立刻滑向非法集资/代币陷阱)。

所以,同壹的钱,必须是“有人愿意为某种可核验的服务/秩序持续付费”。

谁付钱:社区居民/小微业主(芝麻分≥700筛选进来)

付什么:1000元/年籍费(拿到:TBC初始额度 + 互助兑换权 + “信用体检/低息置换”咨询入口)

我们卖的是什么:

系统使用权(记账/核销/兑换台账)

圈层入口(进件咨询通道、驿站兑换目录)

见证与信用留痕(把“好人好事”写成可查资产)

财务气质:预收制、高毛利、现金流靠前,但命门是续费率(<60%难受,>70%很舒服)。

谁付钱:联盟商家(超市/药店/理发/快餐等)在站内挂码、接核销、兑换目录商品

付什么:流水 × 2%~5% 技术服务费/结算服务费(对公/聚合对公)

我们卖的是什么:

客流组织(会员优先去“码站”兑/买)

核销台账(帮商家把一部分散客变“可运营客”)

清爽账(对账单、不退不扯皮)

财务气质:GMV越稳、网点越密,这笔钱越像“自来水”;但它必须走对公链路,否则从“服务费”变质成“灰账”。

谁付钱:银行/持牌方(按成功件结)或会员(按协议对公咨询费)

我们卖的是什么:前置风控+材料整理+见证送达(把“难搞客”变成“可审客”)

财务气质:更像“奖金池”,不是底盘;拿来讲故事可以,拿来做预算要慎(它取决于批贷率、件均、合作政策)。

假设:付费会员 200~300人/店(渗透率1%~2%就很扎实)

R2 商家GMV|250人×400~600元/月消费到联盟码|10~15万/月R2 手续费(3%)|12万×3%|≈0.36万/月(≈4万/年)

R3 撮合|2~4件/月(看资质/交付)|波动,当正向现金流补丁

硬成本|增量房租/人力/系统摊销/物料|≈0.6~1万/月(寄生现有店更低)

边际贡献(稳)|R1+R2 - 硬成本|≈1.5~2.5万/月/店(回本看前期投入)

结论:同壹的盈利不是“暴利”,是“多节点×续费留存×对公干净×不碰红线”的慢复利。

续费=投票:会员第二年还交1000,不是因为感情,是因为“低息通道+兑换权益+账本有用”。续费率就是你的护城河压力表。

商家“换你成本”上升:一旦他的流水、对账、兑换目录绑在你的码+台账上,下码的心理成本越来越高。

合规=保护伞:不经手本金 + TBC不折现 + 对公结算 = 你不是“风险项目”,你是“社区服务商”;越做越能对接银行/物业/供应链。

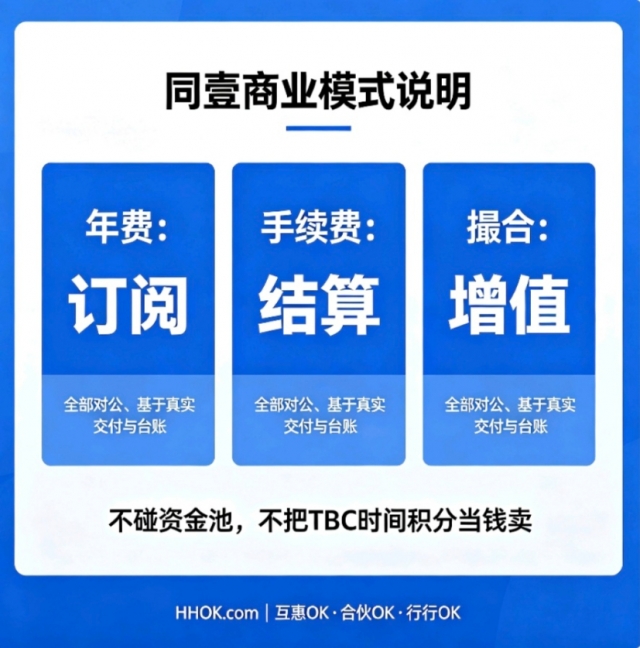

同壹赚的是社区封闭商圈的“运转费”:年费是订阅,手续费是结算,撮合是增值——全部对公、全部基于真实交付与台账,不碰资金池,不把TBC时间积分当钱卖。

扫码参与评论与作者和更多用户交互