一句话先落钉

同壹的锚点不是“社区团购”“助贷中介”“积分商城”——

锚点是:把邻里信任变成可核验、可复用、可结算的社区信用账本(TBC台账)× 线下锚点(时间驿站)的唯一权。

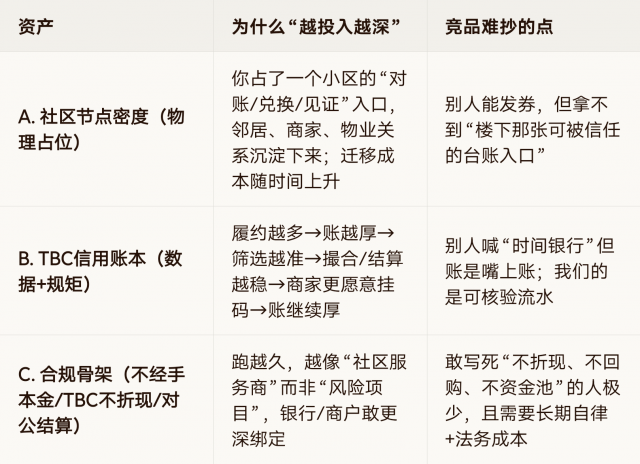

HHOK的护城河长在三样越用越“粘”、越铺越难被拆”的东西:

锚点不是“我们会做流量”,而是:我们在一个社区里,既掌握结算留痕点,又掌握互助信用记录,且对方换掉我们的成本很高。

很多人在同壹会看到三张脸:

“你们是做驿站/换米的?”

“你们是做财商课的?”

“你们是做助贷的?”

锚点把它们统一成一句话:

我们经营的是“社区信用账本的可结算权”。

财商课是筛(把可记账的人找出来);驿站是锚位(把记账落在楼下);结算/撮合是变现(让账本产生手续费/服务费)。

所以它不变的底层逻辑只有一条:

让“履约—记账—结算”闭环在社区里持续发生,并且账永远清、钱永远走对公、TBC永远不是钱。

打价格战(降抽成/免年费)→ 会伤,但不致命。

补贴流量 → 烧完就散。

但以下三刀砍到同壹“本质”时,才决定死活:

账本可信性被动摇(出现折现/资金池/假账)→ 信任崩,商家撤码,会员不续

锚位丢失(被迫撤出小区,或商家集体下码)→ 账本没了落地处

合规定性翻车(TBC被认定为变相代币/涉众募)→ 直接停摆

=> 反过来说:只要锚位在、账本干净、结算闭环对公,你就活着且有壁垒。

这就是“战略锚点”该有的样子:它长在安全线上,不是长在红利线上。

同壹(HHOK)的战略锚点是:以“TBC服务记账 + 时间驿站锚点 + 对公结算闭环”构成的社区信用基础设施;护城河随节点密度、履约账厚、合规信誉线性加深,扩张必须服从账本质量与合规骨架。

扩张只有一种合法姿态:复制锚点,不复制口号。

❌ 先铺10家店再想记账规则

✅ 1家店先跑:挂码→核销→对账→年费续→TBC干净→商家不退码,再复制第2家

码挂得出去|至少1家联盟商家日核销>0

账清|日终TBC流水可导出、可解释

钱干净|会员费/手续费进对公或聚合对公结算,私户不混

红线|无人能把TBC当钱谈(折现/回购/升值)

不通过=不开第2家(狠,但这是锚点的代价)。

加盟数/挂牌数|活跃核销商家数 / 周核销笔数

朋友圈热闹|会员续费留存(≥65-70%)

撮合GMV(波动大)|对公手续费实收 / 单店UE是否转正

粉丝数|TBC异常率(折现试探/买卖积分/纠纷)↓

比亚迪锚点:电池技术(物理性能护城河)→ 同壹锚点是信用账本+锚位(信任性能护城河)

小米锚点:设计美学×快速迭代(用户感知×效率)→ 同壹是记账美学(账清很爽)×社区密度(楼下就解决)

追觅锚点:马达转速效率(硬核效率)→ 同壹是核销/对账效率+合规确定性(让银行/商家敢接入的效率)

扫码参与评论与作者和更多用户交互