信任为壹 · 万物共生

——你问"怎么融到资",答案是:先让自己变成一个"可投"的东西。

你前面所有素材——TBC积分系统、0.1%分红权、2万"合伙人加盟"、1帮3裂变、时间银行+助贷混装——看起来像一个东西:

业绩不错的小微线下助贷/社区服务站,穿着"区块链+时间银行+造局者"的cosplay服。

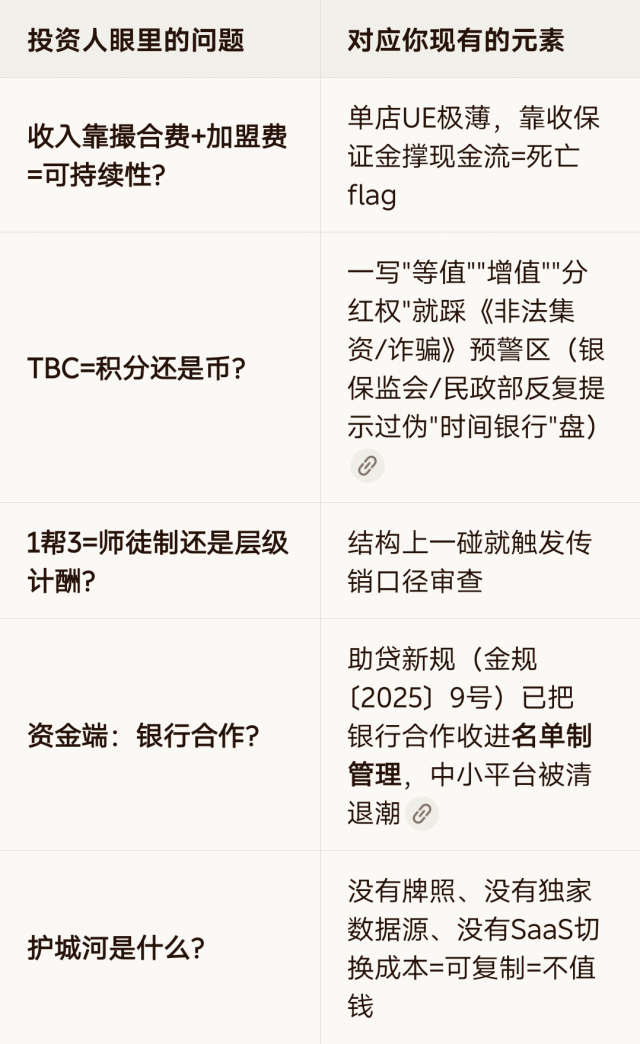

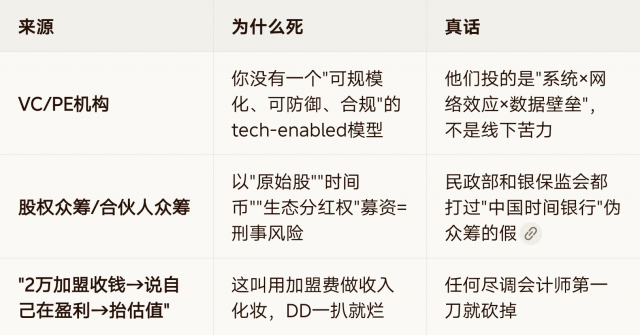

投资人看到的不是"愿景",他们看三张表:

结论:现在的叙事不是帮你融资,是帮你被投资人一票否决。

不是"融资",是用已有业务赚的钱+供应链账期+经营设备融资,把盘子养大。

逻辑:你有社区驿站的供应链流水(米面油/日用品)、有撮合服务费的确定性(银行对公结算)。用这些数据去向:

供应链金融(你向上游谈账期,下游预存货,你赚差价垫资)

小微经营贷(用你的企业主体/抵押物,别用"生态故事")

条件:你必须先跑出3-5家真实盈利的驿站,UE为正,账目干净。

这就是你说的"先成为、再行动、才拥有"——翻译成融资语言就是:先有profit,再谈valuation。

如果你把TBC时间银行彻底去金融化,做成:

社区互助养老SaaS工具

街道/社工站用的志愿服务时间台账系统

政府购买服务(运营费,不是投资款)

民发〔2026〕11号方向:民政部支持互助性养老、时间管理系统的探索。但注意——政府合作的前提是:你是非营利/准公共服务定位,不是搞"积分升值""0.1%分红权募资"。

这条路的钱是:政府采购运营费(每月几万),不是给你估值千万的VC钱。但它能让你活下来且合规。

如果真想走VC,必须把故事从:

❌ "造局者信用共和国TBC生态造富"

改成:

✅ "社区小微金融基础设施 SaaS——帮银行做合规获客+社区服务站运营系统"

然后你融的就不是"同壹生态",是"社区金融基础设施软件+运营",对标的是垂直SaaS估值逻辑(3-8x revenue),不是空气币逻辑。

过去12个月:撮合GMV、服务费净收入、驿站自营商品毛利(分开列)

单驿站UE:固定成本多少?贡献毛利多少?回本几个月?

对公收入占比 vs 私户收款占比(你如果是50%+私户,投资人直接walk away)

2万"加盟/合伙"收的钱,在账上怎么记?(保证金负债?收入?预付款?)

公司主体营业执照+经营范围(有没有"金融/银行/理财"等禁用词?)

银行合作:哪家银行?什么产品?有没有名单制准入的证据?(没有=收入随时断)

TBC积分的法律定义文件(用户协议条款、是否写明"不可兑现金/不等价人民币")

1帮3师徒协议(是否绑定交付物、是否避免层级返利写法)

你的switching cost是什么?驿站离开你要重新搞什么?

你有什么独家数据?什么是不靠"先占社区"就无法复制的?

不要开场说"造局者""信用共和国""资本差"。那会让你在投资人眼里从"有机会"直接降级到"要避嫌"。

"我们在做下沉社区的小微经营服务枢纽——用线下驿站点位+SaaS台账,帮银行合规触达芝麻分700+的小微主/个体户做低息置换撮合,同时跑社区互助兑换闭环。目前X家驿站,月净贡献X万,UE为正/为负,目标是12个月内跑到X家,用SaaS切换成本建moat。"

Problem:下沉小微主被网贷榨干,银行触达不到,社区无服务枢纽

Solution:线下驿站(信任锚点)+ 撮合SOP + 互助台账(非货币TBC)

Business Model:撮合费(对公)+ 供应链差价 + SaaS/运营费(to政府或到大B)

Traction:GMV、收入、UE、复购率、转介绍率(数!)

合规架构:银行名单制合作、资金不经手、TBC定性声明

Ask:要多少钱、for what(扩多少家/招几人/系统开发)、milestone是什么

Exit/远景:被银行系/支付系/社区运营平台收并购,或SaaS化后独立跑

"勇气比能力更重要"是对的——但融资不是勇气赛道,是审计赛道。

你现在需要的不是"勇敢去干",是勇敢去拆掉自己故事里所有撑不住的零件,然后用干净的账、合规的结构、可核验的UE,让钱自己来找你。

你回我两个数,我就能把上面的Pitch Deck骨架(12页,投资人版,去情绪化)写出来,连每页放什么图表都定好:

你现有几家挂牌驿站在跑?月净收入大概多少(别虚,区间就行)?

你的主收入现在是靠撮合费还是靠收加盟/保证金撑着?

这两问的答案,决定你该去敲谁的门。

扫码参与评论与作者和更多用户交互