信任为壹 · 万物共生

—— 线下服务为体,信息撮合为用,TBC记账为魂。

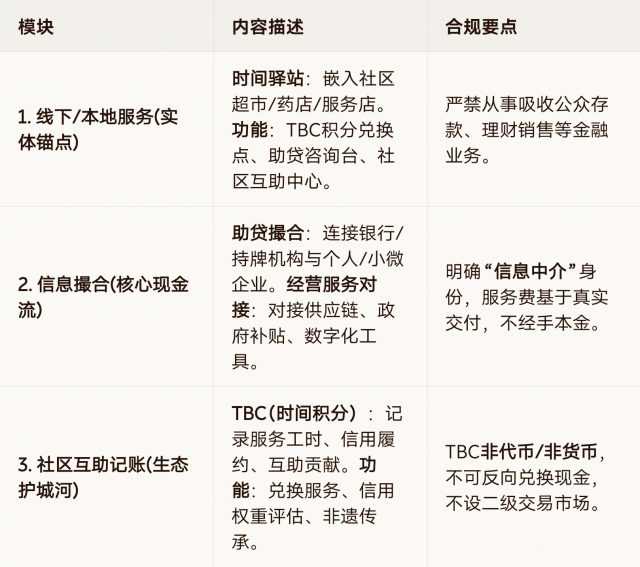

项目定位:

同壹(HHOK)不是一家金融公司,也不是一家连锁便利店。

我们是“社区信用基础设施运营商”。

我们用线下驿站扎根社区,用助贷撮合解决资金痛点,用TBC记账重构邻里信任。

我们不碰钱,我们只做信用的搬运工。

动作:社区驿站挂牌,提供“低息置换咨询”、“TBC积分换米油”。

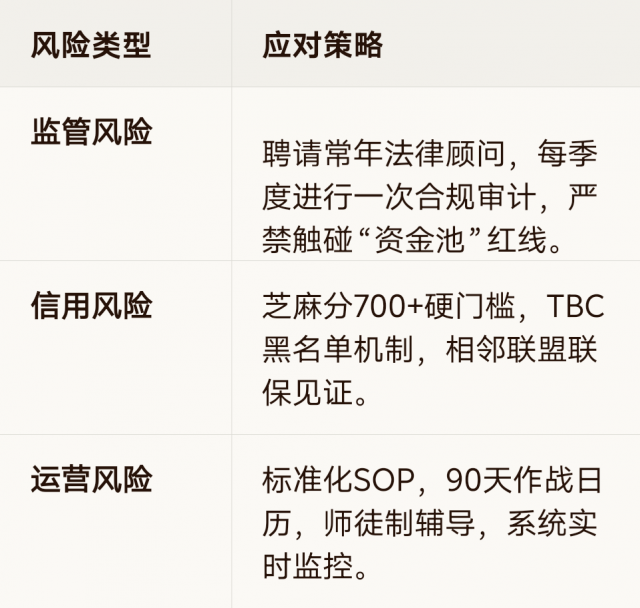

筛选:用“芝麻分700+”作为第一道过滤网,剔除劣质流量。

交付:完成《信用体检表》,建立一户一档。

助贷撮合:

路径:用户申请 → 驿站初审(芝麻分/流水) → 匹配银行产品 → 银行放款。

资金流:银行 → 客户。同壹仅收技术服务费(对公)。

经营对接:

路径:帮店主对接“城优品”供应链,降低进货成本;帮店主申请“政府数字化补贴”。

资金流:供应链差价/补贴佣金进入驿站对公账户。

记账:撮合成功后,系统记录该笔业务的“信用履约”,奖励TBC积分。

流通:用户用TBC在驿站兑换理发、保洁、商品。

裂变:用户介绍新客户,获得“辅导工时”奖励TBC,形成1帮3闭环。

刚性成本|房租+物料+系统费|3,000元

人力成本|1名全职/兼职行长|5,000元

合规成本|法务/审计预留金|1,000元

净利润|总收入 - 总成本|61,500元

绝对禁止:驿站/合伙人经手客户信贷本金。

正确姿势:

撮合费:银行/持牌机构 → 同壹对公账户 → 合伙人分润(对公/完税)。

保证金:合伙人 → 同壹对公账户(履约押金)→ 到期退还。

系统定义:TBC是“社区互助服务工时凭证”。

对外口径:“TBC记录你的善行,兑换别人的服务,但不兑换人民币。”

师徒制:基于“辅导交付”的劳务报酬。

禁区:严禁层级返利、严禁拉人头费、严禁按人数计酬。

“你行,才有同行者;你动,才有同路人。”

同壹(HHOK)的野心,不是赚快钱,而是“重建社区的信任成本”。

我们用线下服务扎根,用信息撮合造血,用TBC记账传承。

这不仅是门生意,更是一场关于“信用”的社会实验。

HHOK.com|互惠OK·合伙OK·行行OK

立即扫码,加入这场伟大的实验!

让我们一起,把“信任”变成社区里最硬的通货!

扫码参与评论与作者和更多用户交互