1帮3 × 财商学习 × 私域分行 × 社区商家

——从一个人进门,到一间店挂牌,再到一条街裂变的完整闭环。

这份文件不解释"为什么",只回答"先做什么、再做什么、做到什么程度算过"。

按顺序走,别跳步。跳的那一步,就是日后崩的位置。

财商学习把人筛出来,私域分行把信任养厚,社区商家把桩砸进地里,1帮3让一个点长成一棵树。

四个不是并列摆放的"项目",是一条流水线:

陌生人路过商家 → 财商学习(筛选) → 进你私域(开户) → 跑成一笔低息置换(交付)→ 商家挂牌驿站(落地) → 他再去帮3个人(1帮3) → 回流私域 → 循环

不是上课,是一台过滤器。核心只有一件事:

把"芝麻分700+ / 可修复到700、有真实负债痛点、愿意配合动作"的人,跟纯围观党分开。每次财商学习只抓三个动作,做完就散,不拖成连续剧:

序号|动作|你输出|他要交卷|过/不过线

①|信用体检|现场帮他查芝麻分截图存档|交截图+列负债清单|≥700 进下一步;<680 进"修复观察名单"先不接单

②|息差算账|一张A4纸:他现在年化多少→银行能给多少→一年省多少|他自己亲手算一遍并签字|算完眼睛亮=可撮合;算完还犹豫=别硬推

③|规则宣誓|读《红线三句话》:不碰本金/不包批/积分不兑钱|打钩确认|不打钩=不进私域

你的微信/企微就是"私域分行"。它不是广告位,是一户一档的信用档案 + 交付车间。

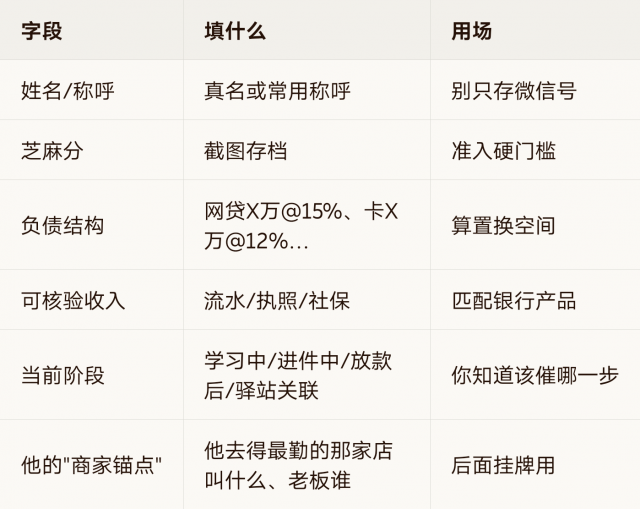

字段|填什么|用场

姓名/称呼|真名或常用称呼|别只存微信号

芝麻分|截图存档|准入硬门槛

负债结构|网贷X万@15%、卡X万@12%…|算置换空间

可核验收入|流水/执照/社保|匹配银行产品

当前阶段|学习中/进件中/放款后/驿站关联|你知道该催哪一步

他的"商家锚点" 他去得最勤的那家店叫什么、老板谁 后面挂牌用

发问(每天丢一个问题,不是鸡汤):

"芝麻分720的人,银行为什么敢给4%?答案只有一个字:____。" → 引导讨论,筛活跃度

分享(只发两种内容):

真实放款截图(隐敏:遮身份证号,留额度/利率/省息数字)驿站实物兑换照片(米面油/理发券之类,"看得见"的TBC落地)服务(最重要):当有人走到"进件"这一步,你必须在48小时内推进到下一个节点——要么约面谈,要么给银行链接,要么明确拒掉并告诉他为什么。悬着不死拖是最毁信任的。不是你去开新店,是把已有的社区商家(超市/药店/理发/早餐)变成你的"时间驿站"——用他的客流、他的门面、他的信任背书,换你一套系统进去。

《驿站合作简版协议》核心就4条:

商家提供固定位置摆放TBC兑换品/海报,贴同壹收款码。所有金融撮合不经商家手(银行直打客户),商家不承担资金责任。积分只换服务/实物,商家按结算单对账,你补货或打款。任何一方提前7天可终止;终止后码撤掉,剩余库存结清。商家挂牌当天起,你的动作只有一句:

把从这家店"路过→财商筛出→私域开户→撮合成交"的路径跑顺第一次。只要第一次闭环走通(哪怕只一笔),这家店就从"你求他合作"变成"他离不开你带来的老客黏性"。

你(1)把财商筛过的人带进私域、跑成一单 → 他体会到"这东西真能省息、真能赚佣金"→ 你让他也去帮3个他认识的人(最好就是他那家店的熟客)→ 他变"半个你",你拿的是辅导交付对应的分成,不是人头费。

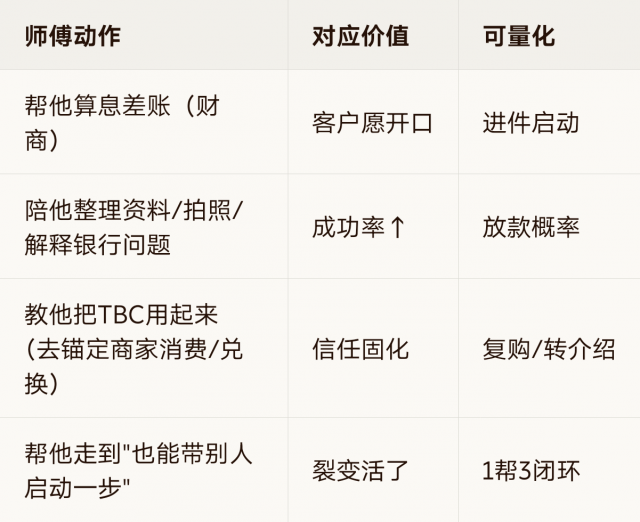

师傅动作|对应价值|可量化

帮他算息差账(财商)|客户愿开口|进件启动

陪他整理资料/拍照/解释银行问题|成功率↑|放款概率

教他把TBC用起来(去锚定商家消费/兑换)|信任固化|复购/转介绍

帮他走到"也能带别人启动一步"|裂变活了|1帮3闭环

假设你今天站在这条街中央,手里只有两样东西:财商话术 + 一家愿意聊的超市老板。

Day 1-3:凿第一个口子

在超市收银台旁边跟排队的人聊(不拦、不吼):

"哥,你这花呗/网贷年化多少?我帮人做过置换,有银行4%左右的路子,给你瞅一眼息差表,不办也行。"

愿意听的 → 加微信 → 当晚发《信用体检表》让他填 → 约面谈算账。Day 7:成交第一单 + 挂码

第一单放款 → 当场跟超市老板说:"你看到了,我不是骗子,你店里客人真能省息。"谈妥贴驿站码 + 摆一张A4海报:"社区低息咨询点 / TBC兑换处"。Day 14-30:1帮3启动

从第一单客户里挑一个最"嘴勤/信用稳"的,给他三样东西:

① 你的息差表模板 ② 你的《红线三句话》③ 明确:你只在他真实交付时分润(比如服务费的20%当辅导费)。

让他去超市里认领3个熟客开始聊。此时四管就同时转起来了:

财商学习筛新血 → 私域分行养熟 → 社区商家接住线下 → 1帮3把"你一个人的脚"变成"几条腿"。

你要的话,下一步我把上面这四块再压成一个逐日检查清单版(Day1-Day90每天该触发什么动作、该发什么话、该归档什么文件),你照单勾就行,不用再想"今天干嘛"。

扫码参与评论与作者和更多用户交互