成功只看三件事:单位经济模型能不能跑正、合规能不能活下来、信任能不能复利。

(非公关版。写给做决策的人。)

同壹如果要“真成功”,本质只能是一条:

线下/本地服务 + 信息撮合(助贷/经营服务对接) + 社区互助记账(TBC)。

它的钱必须从可解释、可开票、可追溯的“服务费/差价/运营费”里来,而不是从“把钱当产品卖”“把积分当存款发”“把人头当资产计价”里来。

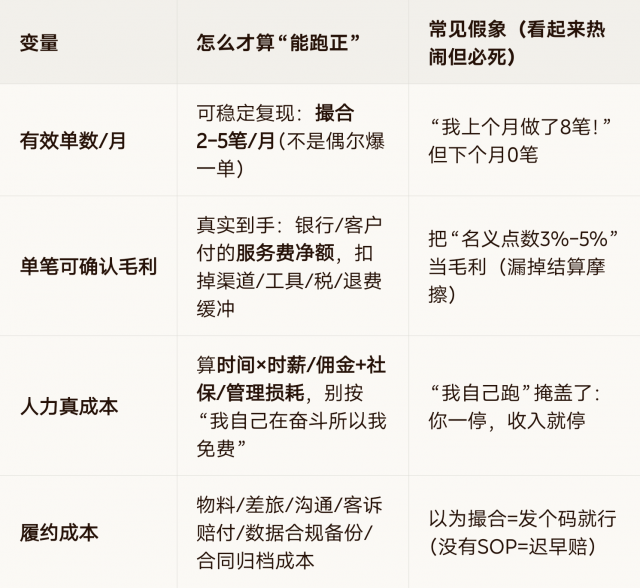

定义:不是“一笔单赚没赚”,而是同一个结构复制到第N个节点时,边际节点还能不能稳定赚到真钱。

月度边际贡献 ≈(撮合毛利 + 驿站运营毛利)−(人力真成本 + 租金/折旧 + 履约/合规/行政摊销 + 坏账/纠纷成本)

你需要按你自己的城市填,但我给你“必须盯死的4个变量”:

检验A(冻结扩张):如果只允许你在一个社区开一家驿站、不许开第二家,它能活过第6个月吗?

检验B(断流测试):如果银行通道一周接不上(审核卡单/合作暂停),你这个节点还有没有别的合法现金流撑住?

检验C(退潮测试):你把“保证金/加盟费/培训冲动消费”先拿掉,剩下来的“真服务收入”够不够覆盖真成本?

结论:UE不正的裂变,叫“把漏洞复印”。

成功的第一标志不是“总量”,是单点可复制的正数。

定义:不是“我们现在没被查”,而是“就算有人想挑刺,也挑不出能把你送进去的结构性把柄”。

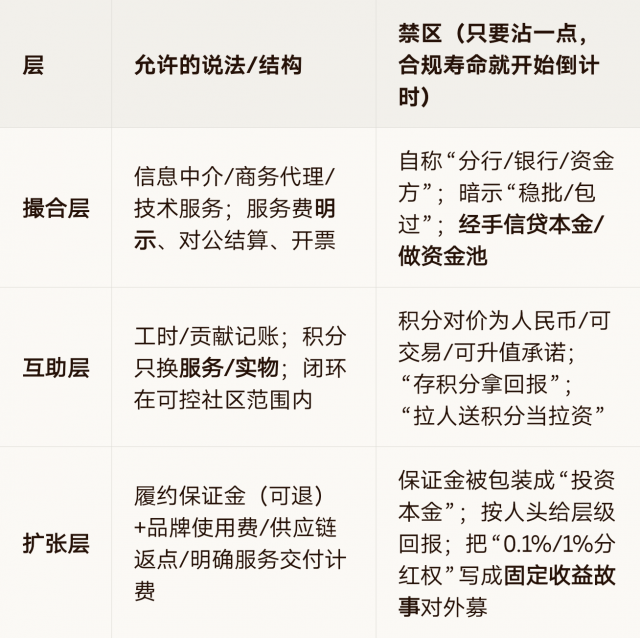

你需要把业务拆成三层,别混在一起说:

红灯:有利可图,但需要你“含糊其词/回避定义/走灰色解释”才能维持 → 必须改结构。

黄灯:能说清,但依赖某个人的私人关系/某条银行非标通道,随时可能被掐 → 必须降低依赖、增加替代。

绿灯:哪怕换个城市、换家银行、换监管周期,你依然能换一种合规形态继续赚 → 这才是活下来。

定义:不是“大家喊你行长”,而是:你做对一次,下一次成交更快、更省、更少说服;你做一次恶(哪怕是“聪明的小恶”),信用曲线就折断。

回头率/复购率:同一客户/同一商户,会不会第二次主动找你做业务(不是被你催的)。

转介绍质量:新客里有多少来自“已服务客户”的介绍,而不是广告/硬拉。

客诉毒性:一旦出现“我觉得被套路/信息不透明/费用不干净”,是否会迅速传染(TBC/私域最怕这个)。

信息对称:服务费怎么算、银行综合成本怎么算、失败会怎样——写到纸上,别只靠嘴。

失败处理优于成功话术:拒单标准、退费/争议处理路径、资料安全承诺——这些决定你到底是“系统”还是“草台班子”。

节制:能赚的不全赚(例如不在脆弱人群身上叠收费),短期少赚,长期你才有“信用利差”。

L1 活下来:单点UE≈正;合规无结构性硬伤;能复现。

L2 可复制:同一套SOP在第2、第3个社区能跑出相似UE;风险没随规模爆炸。

L3 复利:品牌/信任本身开始降低获客与说服成本;社区驿站从“你的项目”变成“他们的日常”。

L4 抗周期:通道收紧/舆情/人事离职,你还能靠结构活着——这才是“成功”,不是“造局者”三个字。

绝不碰本金:不代收、不代转、不垫资、不形成资金池。信贷资金走银行/持牌端。

绝不把TBC写成钱:不写“1TBC=1元”、不承诺保值/升值/生息、不开放二级交易/场外转让。

绝不用“人头回报”当引擎:钱必须对应“可验收服务交付/可核验撮合”,不按拉人数量给承诺返利。

绝不卖“确定性幻觉”:不包批、不包下款、不把“芝麻分高”偷换成“银行一定放”。

绝不把保证金/加盟费包装成投资:若收保证金,写清楚退换条件/扣减规则/用途;若谈分成,走公司利润/服务费分成的合法口径,别发明“分红权币”。

你填:城市 / 租金 / 人均撮合耗时 / 单笔服务费净额 / 驿站SKU毛利

它输出:单点盈亏平衡点、安全月数、你该不该开第2家、你现在处于L1-L4哪一级

你只要告诉我两点(不用精确数字也行,给区间):

1)你现在一个社区节点,每月真实撮合几笔?单笔平均大概多少金额?

2)驿站有没有非撮合的常态收入(供应链/服务兑换/政府合作)?

我就能把仪表盘按你的真实口径算出来,而不是停在概念。

扫码参与评论与作者和更多用户交互