——一份去掉滤镜的"生死诊断书"

你前面写了那么多漂亮的——财商、私域、社区、1帮3、造局者心法。那些是叙事,是招人用的。

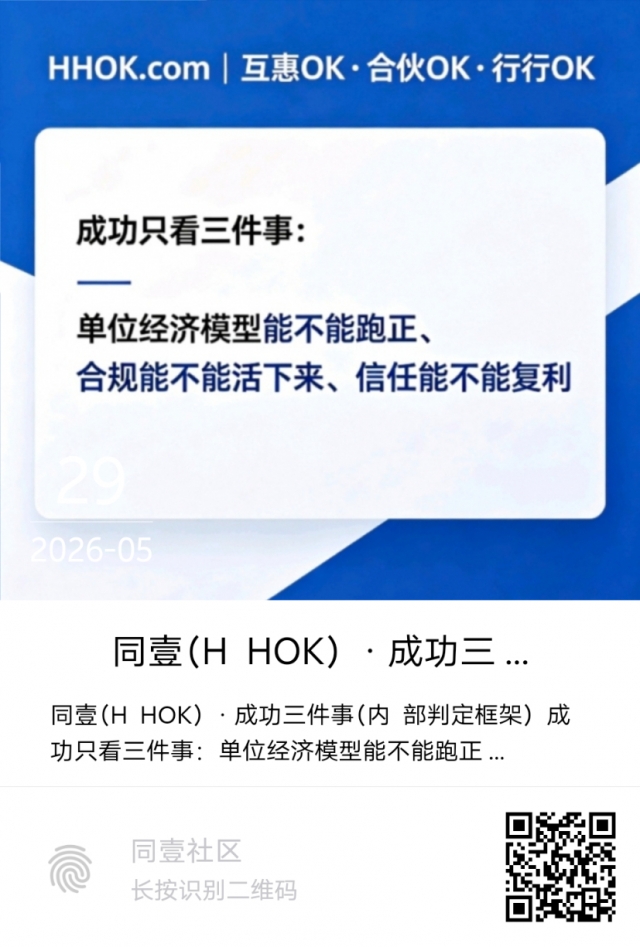

但现在你问的是成败。成败不看口号,看三件事:单位经济模型能不能跑正、合规能不能活下来、信任能不能复利。

我直接说真话。

同壹要的"成功",不是拉500人听财商课,不是挂牌10个驿站,而是:

能在监管射程内持续赚钱,且每多做一个节点,系统风险不是指数上升而是下降。

翻译成白话:能活过第二年,且越做越值钱,不是越做越像定时炸弹。

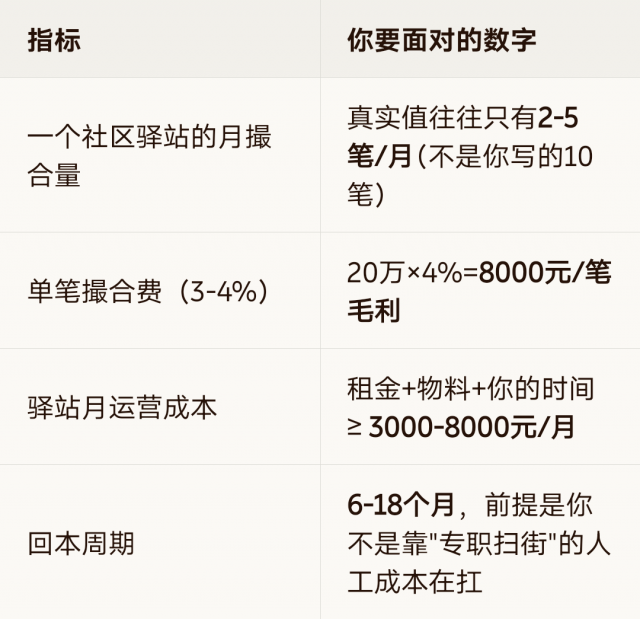

现实数据摆在这:

金监总局金规〔2025〕9号(助贷新规)已明确:互联网助贷纳入监管框架,商业银行须总行集中管理,合作平台/增信机构要名单制准入,不得把风控核心环节外包,且要明示综合融资成本。

2026年新规进一步要求个人贷款明示综合融资成本,堵死"宣传低息+背后收3-5%咨询费却不明示"的老套路。

行业现实:头部助贷平台的信息流获客成本,单个首借用户回本周期普遍18-24个月。线下扫街更苦——能跑正,但极慢、极重人力。

这意味着什么?

同壹如果靠"收3-5%撮合费"当主业,单一收入太薄、太依赖银行通道,银行一旦把你踢出合作名单(名单制管理下随时可能),整条线就断了。

民政部等11部门民发〔2026〕11号明确支持互助性养老、支持建立统一的互助服务时间(积分)管理系统,鼓励通存通兑探索。

但官方同样反复警告:

不得未经批准使用"银行"字样

假"时间银行"APP打着公益旗号搞投资返利=非法集资/诈骗

养老服务领域非法集资的典型手法之一就是:以"时间银行""会员卡""预付卡"名义吸收公众资金

这意味着什么?

TBC只要往"1积分=1元""存积分生息""拉人头给积分奖励"方向滑一毫米,同壹就从"社区互助"变成经侦案件。你前面写的"10000积分+0.1%动态分红权""10万保证金+1%动态分红权"——如果用积分/分红权包装成投资回报,就是红线区的走钢丝。

1帮3本身可以是师徒制培训。但当它绑定"交保证金→拿区域权→按流水抽成→再拉徒弟也抽成"时,执法口径不看你动机,看结构:

是否层级计酬?

是否拉不特定公众的钱?

承诺的"分红/回报"是否让人觉得这是投资而非劳动所得?

这三个命中一个,同壹就不是商业模式问题,是刑法问题。

不是靠写更燃的海报。要靠换骨架——把"类金融神话叙事"降级为"重资产慢生意",但让它可持续。

把同壹重新定位成:

社区小微商户的"经营管家"——帮他们办执照、代账、税务、补贴申报、供应链采购、以及合规地对接银行普惠贷(你赚服务费/渠道佣金,银行走名单制合作)。

注意这里的微妙但致命区别:

这样做,你赚的不是快钱,但你活得过明年。

民发〔2026〕11号给了明确方向:

非营利性互助服务记录(陪诊、家政协助、代买、探访)

积分在社区/街道层面管理,最好挂靠在已有养老服务中心/社工机构体系里

兑换的是服务,不是现金

同壹的角色不是"发行TBC的机构",而是给街道/社工站提供SaaS工具和运营人力,政府/街道买单或补贴运营费。这条路慢,但有政策顺风。

算一笔最朴素的账:

所以成功的第一步不是招城市代理,而是:

亲手在一个社区,不开第二家,跑出可持续的UE(Unit Economics)。 单店模型不正的裂变,只是把漏洞复制到10倍大。

同壹最大的敌人不是竞争对手,是它自己叙事里的那句"造局者"。

当你愿意把"造局者"降格为"踏踏实实在社区里帮小老板省利息、帮老人记工时、帮街道跑通一套合规系统"的时候,同壹反而有了真正的护城河——政府不打击你,银行愿意合作你,社区离不开你。

那就是成功。不是一夜暴富那种,但是能传给孩子的那种。

需要的话,我可以下一步把"合规主体架构图 + 经营范围条目 + 特许经营vs加盟vs合资的法律边界 + TBC记账章程模板"做成一份可落地的法律工程文件,直接让律师填变量就能用。

扫码参与评论与作者和更多用户交互