信任为壹 · 万物共生

——中国首个“合规助贷+时间银行”的社区信用生态系统

1. 项目定位

同壹(HHOK)是一个基于“民政部互助养老政策”与“央行合规金融科技”的社区生态运营商。我们不做资金池,不做P2P,而是通过“模式融资(助贷撮合)”与“TBC时间银行”,帮助被传统金融排斥的普通人(芝麻分700+)重构信用,实现资产增值与债务优化。

2. 核心痛点

C端痛点:大量小微企业和个体工商户深陷年化15%+的网贷泥潭,缺乏低息融资渠道。

B端痛点:银行拥有充沛低息资金(年化3-4%),但缺乏针对“轻资产、高信用”人群的触达与风控手段。

社会痛点:社区邻里关系冷漠,缺乏有效的互助激励机制,老龄化社会面临巨大的养老压力。

3. 解决方案

模式融资:作为合规助贷中介,用“芝麻分+TBC行为数据”为银行做信用增信,帮用户置换高息债。

TBC时间银行:将社区服务(理发、维修、陪诊)量化为TBC积分(非代币),用于生态内兑换,构建新型邻里信用契约。

节点确权:通过“1帮3”裂变与“时间驿站”将个人信用转化为可传承的生态分红权。

4. 盈利模式

助贷技术服务费:贷款金额的3%-5%(银行直付,不经手本金)。

供应链差价:社区团购(城优品)与积分兑换商品差价。

节点管理费:驿站运营与系统维护费。

合规性:严守“零资金池、积分非货币化”红线,具备极强的抗监管风险能力。

闭环性:从财商教育到私域运营,再到社区落地,形成自循环生态。

可复制性:标准化SOP,单店模型跑正后可快速裂变。

1. 核心理念

口号:信任为壹,万物共生。

价值观:防贼(防时间贼、信息贼、信用贼)、造局、共生。

方法论:搞钱(生存)+搞自己(认知)= 财富自由。

2. 业务矩阵

1. 目标市场规模

下沉市场:中国有数千万小微企业和个体工商户,其中芝麻信用分700+人群约1.2亿,是优质的金融服务“盲区”。

互助养老:国家大力推行“时间银行”互助养老模式,政策红利期。

2. 竞争壁垒(Moat)

信用算法:独创“芝麻分+TBC行为分”双维风控模型,比传统银行更懂长尾客户。

线下节点:通过“1帮3”裂变形成的社区驿站网络,具备极高的地缘粘性。

合规架构:严守“零资金池、积分非货币化”红线,具备极强的抗监管风险能力。

流程:用户申请 → 芝麻分700+验证 → TBC积分确权 → 匹配银行产品 → 银行放款 → 收取服务费。

风控:严禁资金池,所有资金由银行直接划转。

获取:通过“发问、分享、服务”获取积分(1小时服务≈27-37 TBC)。

消耗:兑换同城服务、城优品商品、抵扣新房首付(与开发商合作)。

合规声明:TBC仅为社区贡献凭证,不可反向兑换为法币,杜绝非法集资嫌疑。

时间驿站:社区合伙人通过缴纳信用保证金(如2万元)获得节点资格。

0.1%分红权:节点享有所在社区生态流水的0.1%永久分红,实现“睡后收入”。

1. 客户旅程

引流:通过“低首付买房”、“低息置换”广告吸引流量。

转化:注册同壹APP,完成芝麻分认证,接入TBC系统。

变现:撮合助贷(赚佣金) → 引导消费(赚供应链差价) → 裂变节点(赚管理费)。

2. 收入结构

短期(1-2年):助贷佣金为主(占70%),依靠高频低额快速回笼资金。

中期(3-5年):供应链与积分商城差价(占40%),建立消费闭环。

长期(5年+):节点分红权收益(占30%),实现资产证券化。

财商破冰:芝麻分700+筛选,息差算账。

私域沉淀:建立“私域分行”微信群,师徒绑定。

社区落地:挂牌“时间驿站”,TBC积分流通。

1帮3裂变:师徒制辅导,按交付结算,非拉人头。

总部:负责系统开发、合规建设、供应链整合、银行对接。

城市合伙人:负责区域管理、团队搭建、政府关系。

社区分行行长:负责驿站运营、客户撮合、TBC流通。

项目|保守预估|说明

月撮合助贷|6万元/月|10笔 × 平均20万 × 3%

供应链流水|5万元/月|社区日常消费

总毛利|约1.1万元/月|不含驿站原有营收

回本周期|< 2个月|仅计算新增毛利

第一年:跑通3个样板城市,发展500个“时间驿站”,撮合助贷规模5亿元,营收约1500万元。

第二年:覆盖全国50城,TBC注册用户破100万,撮合助贷规模50亿元,营收约1.5亿元。

第三年:形成“房产+金融+养老”闭环,节点分红权实现内部流转或并购退出,估值超10亿。

措施:

严禁资金池,所有贷款由银行直打。

TBC积分不设交易中心,不承诺保值增值。

采用《技术服务协议》与《社区贡献凭证协议》双层法律架构。

预案:聘请常年法律顾问,定期进行合规审计。

措施:芝麻分700+硬性门槛,TBC行为数据监控。

预案:建立风险准备金,应对极端情况下的客诉赔付。

措施:标准化SOP,师徒制辅导,系统自动监控。

预案:设立城市合伙人督导机制,定期巡查驿站。

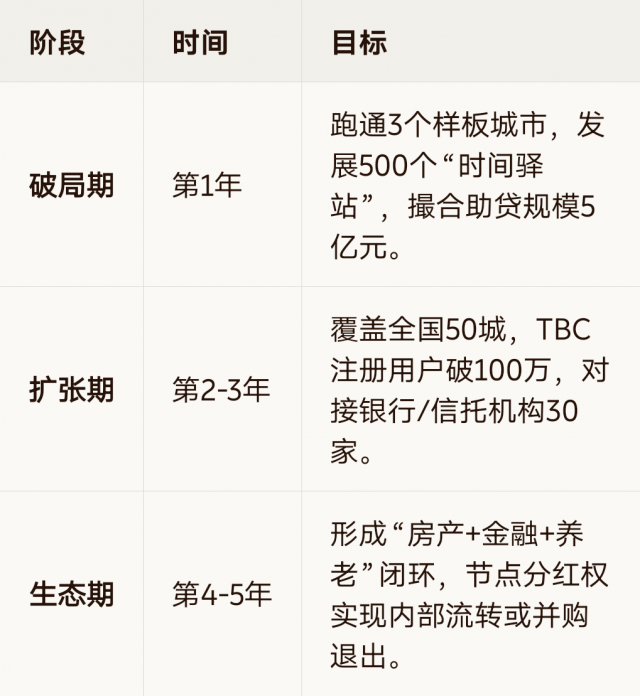

阶段|时间|目标

破局期|第1年|跑通3个样板城市,发展500个“时间驿站”,撮合助贷规模5亿元。

扩张期|第2-3年|覆盖全国50城,TBC注册用户破100万,对接银行/信托机构30家。

生态期|第4-5年|形成“房产+金融+养老”闭环,节点分红权实现内部流转或并购退出。

1. 本轮融资

融资金额:2000万元人民币。

释放股份:10%。

资金用途:技术开发(30%)、合规建设(20%)、城市拓展(30%)、流动资金(20%)。

2. 退出机制

未来通过被大型金融机构并购、或独立IPO(科创板/北交所)实现资本退出。

“你行,才有同行者;你动,才有同路人。”

同壹(HHOK)不仅仅是一门生意,更是一次对“信用价值”的重估。

我们正在用最笨的功夫(跑社区、做服务),做一件最性感的事(重构社区财富分配)。

期待与你一起,做时间的合伙人。

HHOK.com | 互惠OK · 合伙OK · 行行OK

扫码参与评论与作者和更多用户交互