信任为壹 · 万物共生

贫穷的根源是思维,而非收入。

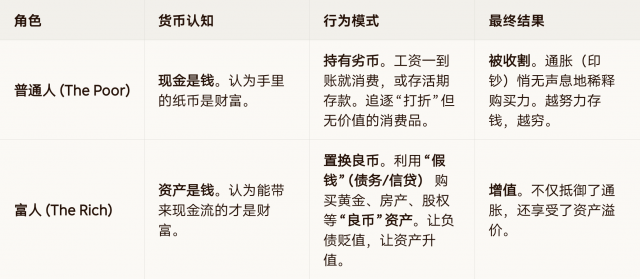

“劣币驱逐良币,但智者总能找到‘良币’的避难所。”

你提出的观点直击本质。在现代信用货币体系下,这一现象尤为明显:

同壹心法:

“纳瓦尔:凡是别人觉得辛苦的事,你觉得乐在其中,你就能赢。”

大多数人觉得研究货币、研究资产很辛苦,所以他们只能拿着“劣币”被通胀侵蚀。

“真正决定财务状况的不是消费选择,而是看待货币与资产的根本思维。”

同壹不教你省钱,我们教你“乾坤大挪移”,把你的“劣币”思维转变为“良币”思维。

现状:你的芝麻分虽然700+,但你的钱躺在银行卡里,或者你背负着高息的“坏负债”(信用卡分期、网贷)。

同壹动作:理财前置。

帮你理清现金流,注销网贷(劣质债务)。

把消费贷转化为低息的经营贷/助贷(优质债务)。

现状:普通人买不起金表,也买不起核心区房产。

同壹动作:信用资产化。

TBC时间积分:这是同壹生态里的“社区黄金”。它锚定实体服务(修水管、陪诊、吃饭),不参与金融炒作,但拥有稳定的购买力。

0.1%分红权:这是你入股的“社区地产”。随着社区食堂流水增长,你的权益增值。

现状:你害怕借钱,认为无债一身轻。

同壹动作:合规助贷。

利用银行直放的低息资金(这是现代版的“假钱”),去收购能产生现金流的实体(社区合作社、供应链)。

逻辑:让通胀去稀释你的贷款债务,让你的资产(TBC流通、分红权)不断升值。

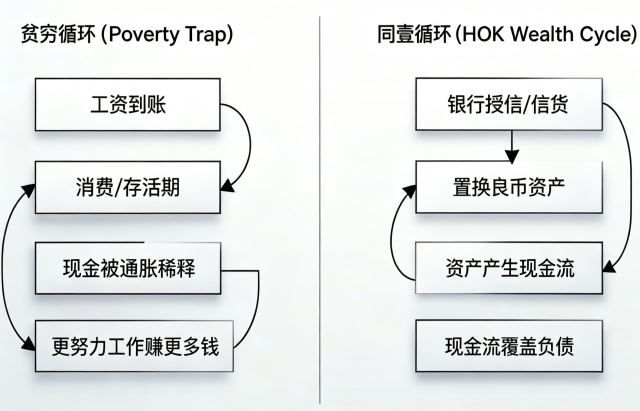

graph TD

subgraph 贫穷循环 (Poverty Trap)

A1[工资到账] --> B1[消费/存活期];

B1 --> C1[现金被通胀稀释];

C1 --> D1[更努力工作赚更多钱];

D1 --> A1;

end

subgraph 同壹循环 (HHOK Wealth Cycle)

A2[银行授信/信贷] --> B2[置换良币资产/TBC积分/分红权/社区实体];

B2 --> C2[资产产生现金流/助贷佣金/食堂利润];

C2 --> D2[现金流覆盖负债/信用资产倍增];

D2 --> A2;

end

“费尔巴哈:不解吃饭焦虑的哲学不如烧了。”

如果你还在为省了几块钱打车费而走路半小时,却对账户里几十万的现金被通胀悄悄吞噬视而不见,那你永远无法打破贫穷循环。

在同壹(HHOK):

我们不存钱,我们借力打力。

我们不消费,我们投资信用。

我们不看余额,我们看资产结构。

HHOK.com|互惠OK·合伙OK·行行OK

立即扫码,测试你的“芝麻分700+”是否达标,开启你的“良币”置换之旅!

扫码参与评论与作者和更多用户交互