信任为壹 · 万物共生

聚焦“理财+助贷”:左手理清现金流,右手撬动千万授信。

“苏格拉底:无知的人没资格行善。”

在同壹体系中,“理财”是手段,“助贷”是结果。

不理清现金流,直接去贷款,那是给银行送“坏账”;

理清现金流再去助贷,那是给银行送“优质客户”。

“费尔巴哈:不解吃饭焦虑的哲学不如烧了。”

理财不是让你去炒股,而是修复你的资产负债表,让你的芝麻分冲上700+。

输入:你的征信报告、芝麻分、社保公积金基数。

输出:《富爸爸》式现金流象限分析图。

SOP:

注销所有网贷账户(降低机构查询数)。

信用卡使用率控制在30%以内。

把“坏负债”(消费贷)转化为“好负债”(经营贷)。

芝麻分 ≥ 700+。

信用资产:激活首笔30-100万信用卡/信贷额度。

“你不是命运的旁观者,你是概率的建筑师。”

当你拥有了健康的现金流,同壹帮你对接银行,把信用变成真金白银。

场景A(个人):装修贷、消费贷、债务重组。

场景B(商家):个体工商户/企业主的经营贷、供应链垫资。

SOP:

匹配:根据你的资质,匹配最合适的银行产品。

进件:协助准备银行流水、纳税证明、购销合同。

放款:银行直接放款至客户账户,同壹不经手。

客户:获得低息资金(年化3.x%-4.x%)。

银行:获得优质资产。

同壹:赚取3%-5%的合规信息服务费(以TBC积分或现金结算)。

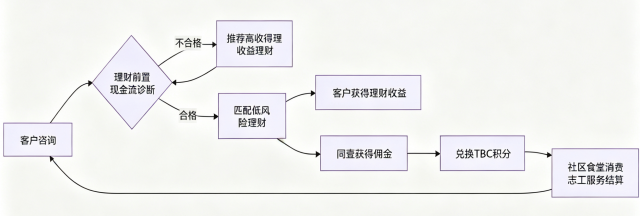

graph LR

A[客户咨询] --> B{理财前置<br>现金流诊断};

B -- 不合格 --> C[修复征信<br>提升芝麻分];

C --> B;

B -- 合格 --> D[助贷撮合<br>银行直放];

D --> E[客户获得低息资金];

D --> F[同壹获得佣金];

F --> G[兑换TBC积分];

G --> H[社区食堂消费<br>志工服务结算];

H --> A;

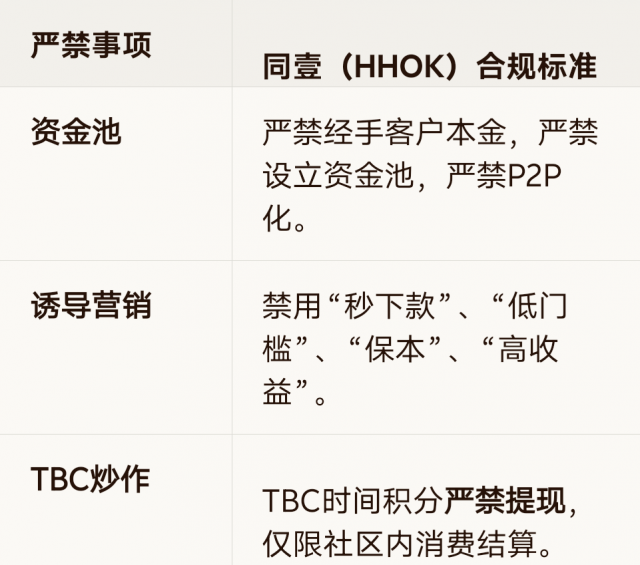

“话是底牌,永不亮桌。”

诱导营销|禁用“秒下款”、“低门槛”、“保本”、“高收益”。

TBC炒作|TBC时间积分严禁提现,仅限社区内消费结算。

“纳瓦尔:凡是别人觉得辛苦的事,你觉得乐在其中,你就能赢。”

别去赚快钱,别去碰红线。

在同壹(HHOK),我们只做阳光下最稳的生意:

用财商理清现金流,用合规撮合助贷。

HHOK.com|互惠OK·合伙OK·行行OK

立即扫码,测试你的“芝麻分700+”是否达标,开启你的“理财+助贷”专家之路!

扫码参与评论与作者和更多用户交互