信任为壹 · 万物共生

从负翁到房东:用银行的钱,建自己的资产管道。

“凡是别人觉得辛苦的事,你觉得乐在其中,你就能赢。” —— 纳瓦尔

如果你还在想“我要努力工作赚钱买房”,请合上这本手册。

在同壹(HHOK)体系,我们只信奉一条:用现金流买资产,用资产撬动现金流。

本手册严禁用于炒房投机,仅适用于盘活存量资产、优化家庭负债。

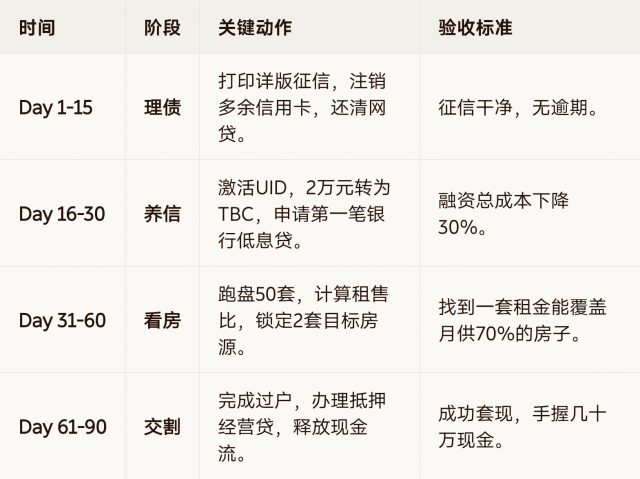

动作:列出你所有的负债。

禁忌:严禁借“714高炮”或民间高利贷(2分以上利息)。

同壹解法:

利用“十大现金流系统”,将信用卡分期、网贷等高息负债,置换为银行低息消费贷或经营贷(年化3.8%-6%)。

目标:把每个月的利息支出砍掉一半。

动作:激活你的2万元合伙人资格。

心法:苏格拉底:无知的人没资格行善。

同壹解法:

这2万元不仅是消费,它是你的“信用资本金”。

通过养卡、提额、优化征信,利用这2万元作为锚点,从银行撬动10-20倍杠杆(即20万-40万备用金)。

动作:将部分备用金转化为TBC时间积分。

同壹解法:

不要拿TBC去吃喝玩乐,拿去投资社区食堂或收购志工服务。

逻辑:用银行的低息钱(3.8%)购买社区的高息资产(TBC结算的实体利润),赚取利差。

禁忌:不要买豪宅、不要买旅游地产、不要买远郊大盘。

同壹标准:

核心地段:有产业、有人口流入的市区老破小或次新房。

租售比:租金能覆盖月供的70%以上。

易变现:户型方正,楼层适中,银行评估价高。

核心心法:“费尔巴哈:不解吃饭焦虑的哲学不如烧了。”

房子不是用来住的,是用来融资的。

实操步骤:

首付优化:利用“低首付技术”(非违规首付贷),尽量用最少的钱上车。

按揭置换:拿到房本后,立刻操作“房抵经营贷”,把按揭的高利息(5-6%)换成经营贷的低利息(3.8%左右)。

二抵提现:如果房价上涨,做二次抵押,套出增值部分的现金。

TBC赋能:将这套房租给同壹体系内的志工或合伙人,收取TBC租金,锁定社区流量。

场景:你看中一套100万的笋盘,但手里只有10万现金。

同壹解法:

利用“过桥垫资”技术,先全款买入。

迅速办理房产证,然后去银行做“抵押经营贷”(通常可贷评估价的7成,即70万)。

归还过桥资金,手里还剩几十万现金流,房子已经是你的资产了。

严禁短炒:持有期至少3年起,利用长租抵消持有成本。

现金流测试:预留至少6个月的月供资金在账上,防止断供。

合规底线:严禁通过虚假交易、伪造流水骗贷。同壹(HHOK)只做合规撮合,银行直放,不经手本金。

你不是命运的被动旁观者,你是概率的建筑师。

别再指望工资能让你买得起房。

按照这本手册,一步步构建你的现金流,一步步盘活你的不动产。

HHOK.com|互惠OK·合伙OK·行行OK

立即扫码,领取你的专属《房产融资诊断报告》!

扫码参与评论与作者和更多用户交互