报告编号:TYC-[UID]-2026

适用对象:芝麻分≥700+ 同壹信任分行合伙人

核心理念:融钱先于赚钱,信用即资产。

“苏格拉底:无知的人没资格行善。”

大多数人的现金流断裂,源于对“资产”与“负债”的无知。

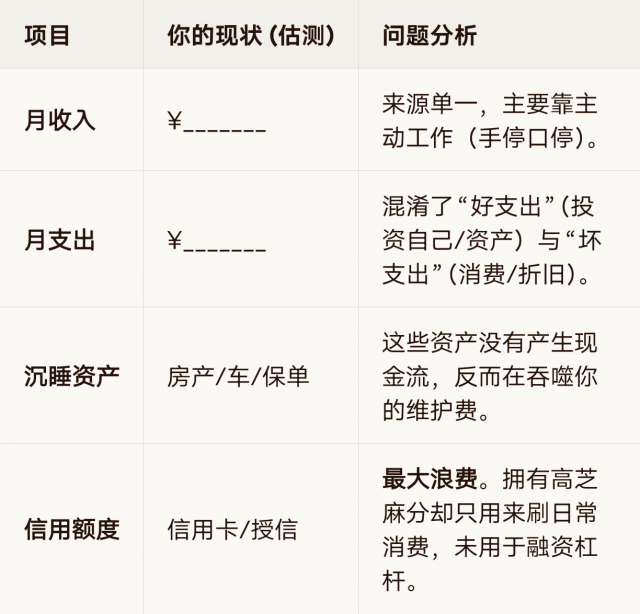

诊断结论:

❌ 症结:你的现金流是线性的(收入-支出=结余),且信用资产严重闲置。

✅ 处方:建立管道式现金流系统,让信用变现。

“凡是别人觉得辛苦的事,你觉得乐在其中,你就能赢。” —— 纳瓦尔

信用卡现金流系统:

目标:将单卡额度提升至10W+,利用免息期进行短期周转或购买TBC积分。

动作:注销低额度卡,集中养1-2张大卡,模拟真实消费场景。

储蓄卡/第三方支付流:

目标:打造“资金池”,利用微信/支付宝的周转功能,提升银行对你的活跃度评分。

房产七次变现技术:

目标:对于已有房产,不局限于买卖。利用“净值贷”、“二抵”或“经营贷置换按揭”,年化成本降至3.8%以下,释放出现金流用于同壹供应链投资。

车辆资产化:

目标:如果不常用车,通过“车抵贷”或“融资租赁”获取低息资金,而非卖车。

个体户/企业融资系统:

目标:利用2万元合伙人资格,注册或入股个体工商户。

动作:建立真实贸易背景和数据流,申请“银税互动”或“发票贷”,获取50-500W低息对公流水。

信用额度|闲置/低额|100W+ 备用金|房贷|高利率按揭|低息经营贷

个体户资质|无|融资通道|应付账款|无|供应链账期

核心转变:

从“攒钱”到“融钱”。

以前:存够100万才敢投资。

以后:利用信用融到100万,投资能产生现金流的资产(如同壹社区食堂),让资产产生的利润覆盖利息。

[ ] 停掉坏支出:取消所有视频会员、健身房年卡等非必要续费。

[ ] 征信体检:打印详版征信,确认无逾期,查询次数控制在合理范围。

[ ] 激活UID:在同壹系统激活分行身份,2万元转化为TBC,开始积分流转。

[ ] 卡片优化:申请1-2张高端信用卡(如平安白领卡、中信颜卡),提升总授信。

[ ] 个体户注册:完成“同壹xx商务中心”注册,开通对公账户。

[ ] TBC消费:强制使用TBC在社区食堂消费,建立实体流水记录。

[ ] 低息置换:申请银行“抵押经营贷”或“信贷包”,年化控制在4%以内。

[ ] 助贷撮合:利用分行行长身份,为社区商家提供融资服务,赚取3%-5%佣金(TBC结算)。

“费尔巴哈:不解吃饭焦虑的哲学不如烧了。”

这份报告不是纸上谈兵,而是你通往财务自由的作战地图。

在同壹(HHOK)的体系里,2万元不是消费,是你的信用资本金。

别再盯着那点死工资了,去盘活你的信用,去赚取TBC积分,去成为那个“造钱”的人。

HHOK.com|互惠OK·合伙OK·行行OK

立即扫码,预约你的1V1现金流陪跑诊断!

扫码参与评论与作者和更多用户交互