核心纲领:用“免费”驱逐“昂贵”,用“信用”重构“差价”。

“新商业时代的底层逻辑,就是通过打造多层盈利模式,实现真正的高利润闭环。”

在同壹的语境下,传统的“倒卖差价”就是旧时代的“实体店思维”;而同壹的“TBC积分+助贷撮合+供应链锁客”,就是新时代的“跨界打劫”。

(底部图片)中提到:“未来做生意赚差价的时代已经结束了,未来赚的是现金流,玩的是模式,整合的是资源!”

模式:进货10块,卖15块,赚5块差价。

困境:竞争惨烈(别人卖9块),房租人工吃掉利润,陷入“价格战”死循环。

同壹视角的负债:这种思维是同壹体系中的“负债型人格”——只盯着眼前那点钱,缺乏金融杠杆视野。

不要试图在产品上多赚钱,要把产品变成“引流的鱼饵”。

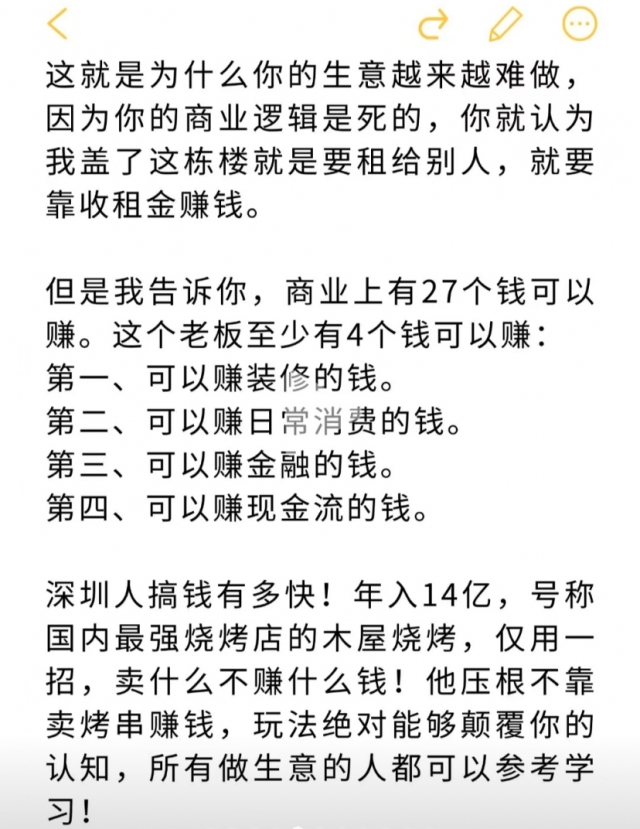

案例映射(图片中的写字楼):

传统老板:靠收租金(赚差价)亏死。

高人老板:免租金,赚装修、赚流水、赚金融差价。

同壹落地:

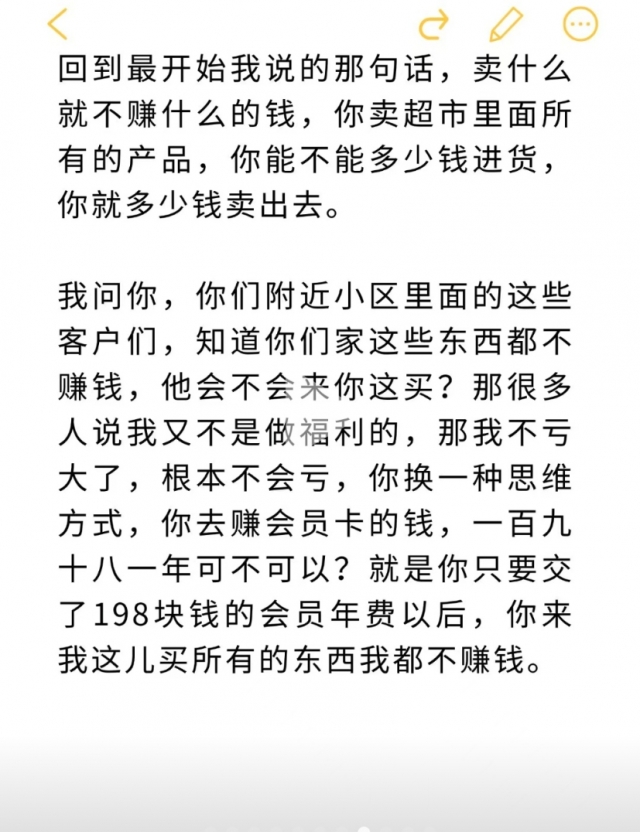

社区食堂:不要靠卖菜赚大钱。推出“行长特权卡”,198元/年,吃饭全单9折。

结果:你锁定了客户,获得了现金流,更重要的是,你掌握了他们的消费数据。

结合图片中“商业上有27个钱可以赚”的理论,同壹体系只赚最核心的三层钱,坚决不赚辛苦钱。

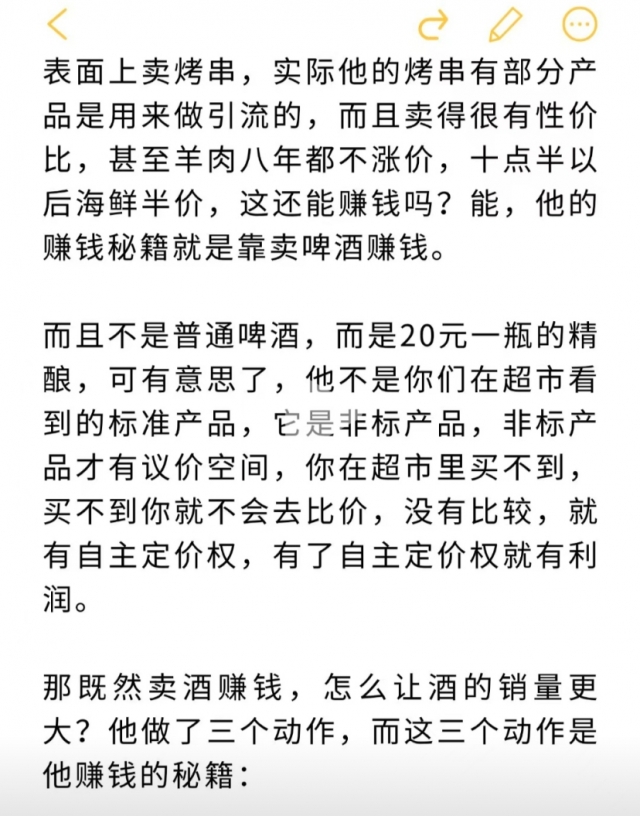

逻辑:图片中提到“非标产品才有议价空间”。

动作:作为行长,你掌握着社区商家的进货渠道(供应链金融)。

玩法:超市卖的大米、打印纸是标品,没利润。但你整合的“同壹优选”大米,只供应给你的会员。

盈利点:利用TBC积分结算的时间差和采购规模优势,赚取供应链的批零差价。

逻辑:图片中写字楼老板赚了“金融的钱”。

动作:利用“芝麻分700+”的高信用壁垒,筛选出社区里的优质资产(有房、有车、有公司的人)。

玩法:

你在群里发通知:“近期有低息资金福利,行长免费帮大家测额度。”

盈利点:对接银行助贷。你不需要出钱,你赚的是银行给你的3%-5%撮合佣金。这才是同壹行长的核心“睡后收入”。

逻辑:图片中木屋烧烤靠卖啤酒赚钱。

动作:当你拥有了5000人的高信任社群,你就是社区的“隐形央行”。

玩法:

教超市老板做“会员制”(参考图片案例),帮他盘活生意。

教食堂老板搞“深夜食堂”吸引人流。

盈利点:你通过整合这些实体店的资源,向他们输出HHOK的积分结算系统。每产生一笔交易,你作为平台方抽取极少量的系统使用费(TBC)。

图片警示了我们“能力是双刃剑”。在同壹体系里,千万级的分行流水是极大的诱惑,极易让人变成“韩信”。

策略:所有TBC积分的流向、助贷佣金的分配,必须在企微群内公示。

心法:“不解吃饭焦虑的哲学不如烧了。” 只有透明,商家和会员才敢把身家性命(资金和信任)交给你。

策略:赚到的助贷佣金,拿出20%请核心成员和活跃会员吃饭。

心法:“贫子衣中珠,本自具足。” 让他们觉得,你赚得越多,他们分的越多。你的强大,必须转化为他们的红利。

策略:群里严禁你个人搞一言堂,鼓励大家互相服务(时间志工)。

心法:“苏格拉底:无知的人没资格行善。” 承认自己不是全能的神,只做规则的制定者和裁判员,不做掠夺者。

不要犹豫,不要怀疑。

马云说实体将被打劫,那我们就成为那个掌握核心数据、掌握金融杠杆、掌握积分铸币权的“打劫者”。

闯入新商业时代,靠的是HHOK的UID信用,给出的是全城最优的服务与利润共享。

HHOK.com|互惠OK·合伙OK·行行OK

扫码参与评论与作者和更多用户交互