《社区信任资产洞察报告》——基于[某城市/某小区]的实地调研与富爸爸逻辑分析报告人:同壹见习银行家 [您的姓名]调研日期:2026...

《社区信任资产洞察报告》

——基于[某城市/某小区]的实地调研与富爸爸逻辑分析

报告人:同壹见习银行家 [您的姓名]

调研日期:2026年X月X日

核心理念:信任为壹 · 万物共生

一、 执行摘要(Executive Summary)

本次调研针对XX社区(2000户)进行了为期一周的资产盘点。

核心发现:该社区并非缺乏资产,而是缺乏“信任的流动性”。

传统模式下,业主、物业、商家处于零和博弈状态;通过引入“同壹信任资产模型”,预计可将社区年隐形消费(约4000万)转化为可视化的信任资产,实现物业增收150万/年,业主节省支出30%。

二、 社区资产负债表诊断(富爸爸视角)

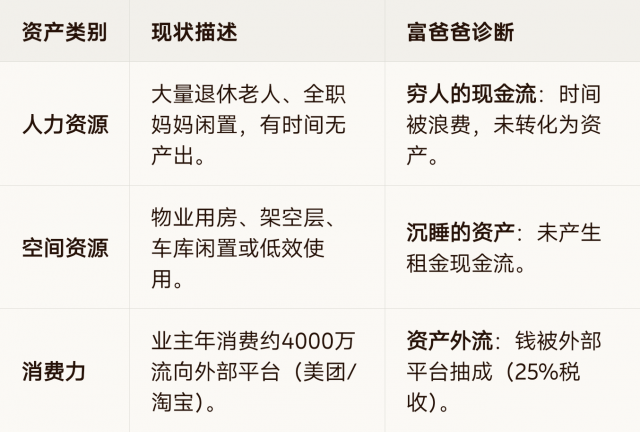

1. 现有资产(闲置与错配)

资产类别|现状描述|富爸爸诊断

人力资源|大量退休老人、全职妈妈闲置,有时间无产出。|

穷人的现金流:时间被浪费,未转化为资产。

空间资源|物业用房、架空层、车库闲置或低效使用。|

沉睡的资产:未产生租金现金流。

消费力|业主年消费约4000万流向外部平台(美团/淘宝)。|

资产外流:钱被外部平台抽成(25%税收)。

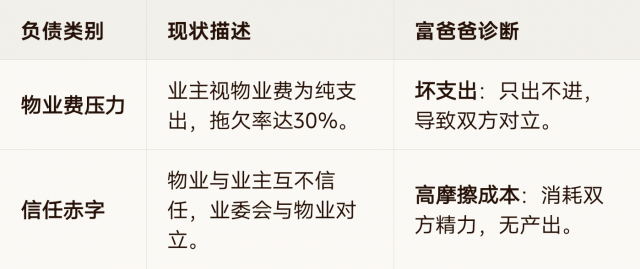

2. 现有负债(隐性与显性)

负债类别|现状描述|富爸爸诊断

物业费压力|业主视物业费为纯支出,拖欠率达30%。|

坏支出:只出不进,导致双方对立。

信任赤字|物业与业主互不信任,业委会与物业对立。|

高摩擦成本:消耗双方精力,无产出。

三、 信任资产图谱(Trust Assets Mapping)

1. 核心锚点:物业(信用发行方)

现状:被新规严管,利润薄,像“讨饭的”。

资产化方案:赋予其“社区央行”职能。

资产动作:发行TBC积分(仅作为贡献记录,非货币)。

收益预期:通过结算分润,将“讨饭”变为“收税”(合规服务费)。

2. 流通载体:商家(价值提供者)

现状:被平台绑架,利润被抽走25%。

资产化方案:组建“同壹爱心商家联盟”。

资产动作:让利10%送积分,换取2000户终身锁客。

收益预期:流水翻倍,净利提升15%。

3. 终端节点:业主(资产持有者)

现状:消费者,钱花出去就没了。

资产化方案:升级为“信任股东”。

资产动作:消费即投资,积分抵扣物业费,建立个人“链接力信任值”。

收益预期:年省物业费30%,信任值达标可获得社区合作社分红。

四、 财务测算:从“死钱”到“活钱”

单社区年度信任资产转化表(预估)

项目|计算逻辑|金额(万元)

归属方|

隐性资产激活2000户 × 人均年社区消费2万|

4000|社会总流转

流量税节约|4000万 × 20%(原平台抽成)|

800|留在社区内部

新增分润(同壹)|4000万 × 3%(结算服务费)|

120|同壹平台/银行家

新增分润(物业)|4000万 × 1.5%(管理服务费)|

60|物业(利润倍增)

业主节省|物业费减免 + 消费优惠|

60|业主(资产增值)

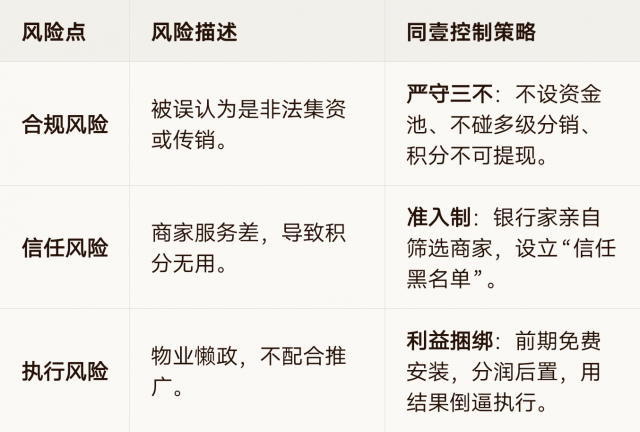

五、 风险评估与控制(苏格拉底:无知的人没资格行善)

风险点|风险描述|同壹控制策略

合规风险|被误认为是非法集资或传销。|

严守三不:不设资金池、不碰多级分销、积分不可提现。

信任风险|商家服务差,导致积分无用。|

准入制:银行家亲自筛选商家,设立“信任黑名单”。

执行风险|物业懒政,不配合推广。|

利益捆绑:前期免费安装,分润后置,用结果倒逼执行。

六、 实施路线图(Roadmap)

第一阶段:破冰(Week 1-2)

动作:举办首场《富爸爸》现金流沙龙,招募30名“种子业主”。

指标:完成1000元学费缴纳,建立核心微信群。

第二阶段:建链(Week 3-4)

动作:协助物业签约首批10家便利店/药店。

指标:上线积分系统,产生首笔1000元分润。

第三阶段:共生(Month 2-3)

动作:落地“社区食堂”或“团购提货点”。

指标:业主信任值普遍超过600分,物业费收缴率提升至95%。

七、 结论与建议

结论:

该社区并非没有钱,而是钱在“错误的管道”里流动。通过同壹的“1帮3财商+信任链接”,可以将原本对抗的能量转化为共生的资产。

建议:

立即启动“见习银行家”入驻计划。不要试图说服所有人,只需服务好那20%高认知、高信任的种子用户,剩下的80%会自动跟随。

签名:

同壹信任银行家:[您的姓名]

HHOK.com|互惠OK·合伙OK·行行OK