信任为壹 · 万物共生

—— 从“穷人现金流”到“富爸爸自由”的实战手册

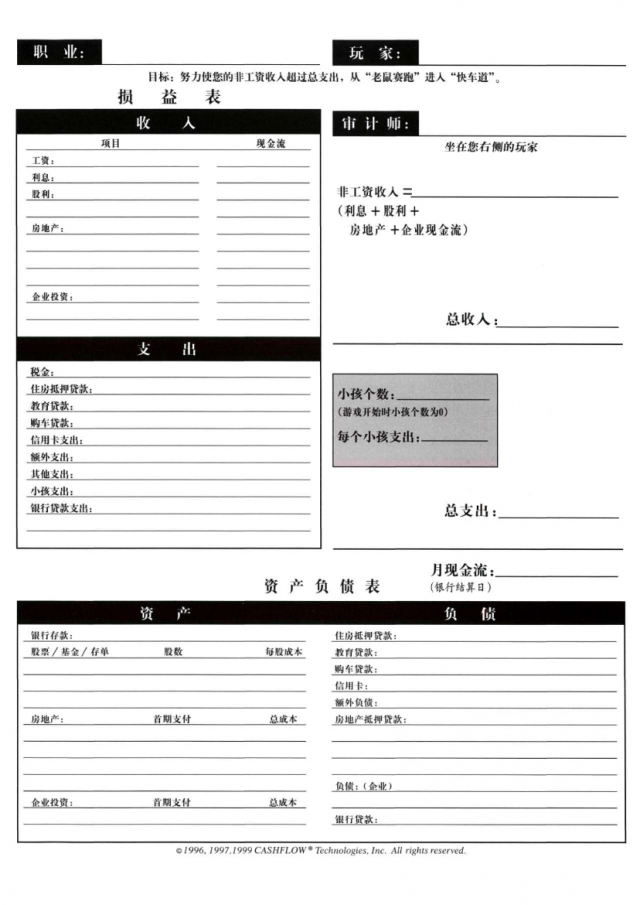

富爸爸定义:真正的财富自由,不是你有多少钱,而是你的被动收入(非工资收入)能否覆盖你的生活总支出。

同壹银行家使命:协助社区成员重构资产负债表,消灭“老鼠赛跑”。

在操作前,请先拿出一张纸,画出你的个人资产负债表。

致命误区:

大部分人把自住房当成资产,其实它是负债(物业费、税费、维修费)。

大部分人把工资当成收入,其实它是“穷人的单一支撑点”。

操作指令:

砍掉消费贷:停止一切为了面子的消费(豪车、奢侈品)。康德说:“发脾气是替别人的错惩罚自己。” 同理,透支消费是替虚荣心惩罚钱包。

利用杠杆:如果有房贷,尝试将其转为公积金贷款或更低利率的抵押贷,释放现金流。

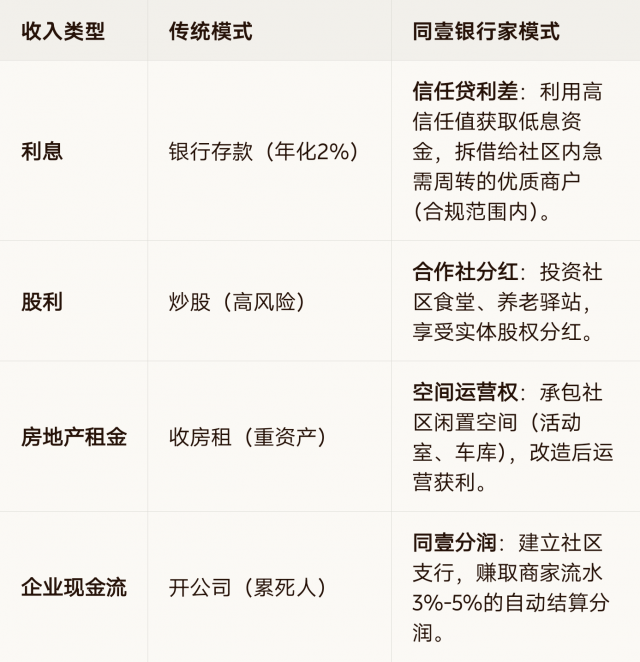

同壹银行家的收入必须来源于以下四类,且至少占据两类:

动作:支付1000元,参加《富爸爸》现金流游戏。

心法:苏格拉底的警示——“无知的人没资格行善。” 不懂资产配置,你连入场券都没有。

结果:看清自己的资产负债表,设定“自由数字”(即:每月需要多少非工资收入才能辞职)。

动作:成为见习银行家,启动“1帮3”。

操作:

用“荐商分润”建立第一根管道:签约10家周边商家,假设每家月流水10万,你抽成3%,月入3万。

用“信任值”建立第二根管道:帮助物业催收,获取物业费分润。

心法:尼采的坚韧——“知道自己为何而活,就能忍受任何生活。” 忍受前期的拒绝,换取后期的躺赚。

动作:成立社区合作社,投入积蓄入股。

操作:

资产项增加:你名下增加了“社区食堂股权”、“城优品供应链份额”。

负债项减少:用合作社分红支付房贷利息。

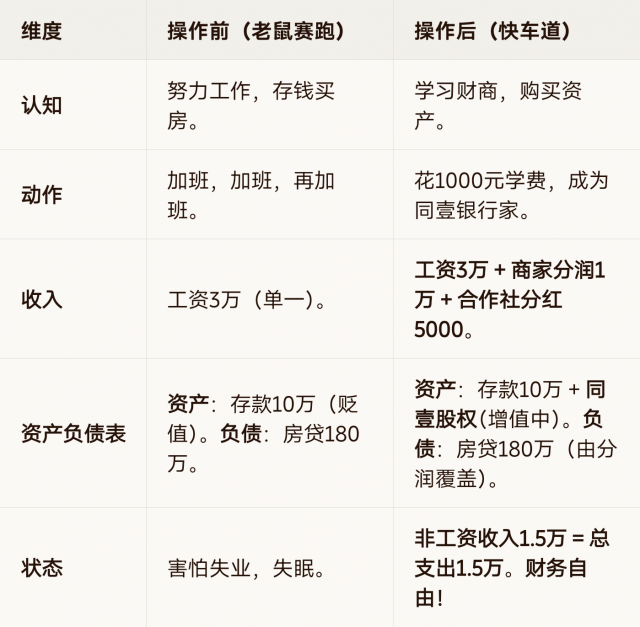

目标达成:当你的“股利 + 企业现金流 + 分润” > 你的“房贷 + 生活费”时,你毕业了。

背景:小王,35岁,程序员,月入3万,月光,房贷1.5万/月,焦虑。

“凡杀不死我的,必将让我更强大。”

别再盯着工资卡上的数字发呆了。

工资是保障生活的“馒头”,非工资收入才是让你自由的“翅膀”。

同壹银行家,就是帮你长出这对翅膀的人。

HHOK.com|互惠OK·合伙OK·行行OK

立即扫码,支付1000元,重写你的资产负债表!

扫码参与评论与作者和更多用户交互