信任为壹 · 消费即投资 · 全家共富裕

—— 把家庭一生的开支,变成可增值的“信任股权”

传统模式下,家庭开支是“线性消耗”:

月薪 → 房贷/房租 → 吃饭/购物 → 教育/医疗 → 钱花完,归零

同壹模式下,家庭开支是“闭环投资”:

家庭开支 → 定向在同壹生态消费 → 获时间积分(资产)+ 信任值(股权) → 积分抵消费/换服务/质押借贷 + 合作社分红 → 资产增值,覆盖下一代开支

本质:用“社区信任生态”替代“外部消费市场”,让每一分钱都在“自家院子里”流转、增值。

餐饮/超市|花100元买菜,钱没了|扫“同壹码”支付100元 → 赠10积分(=10元购买力)+ 1信任值|积分可抵下月饭钱,信任值累积换股权

话费/水电|线上缴费,无回馈|同壹APP缴100元话费 → 赠10积分 + 1信任值|积分可缴下月水电,信任值提升合作社分红权重

教育/培训|交学费,钱给机构|合作培训机构缴费1000元 → 赠100积分 + 10信任值|积分可抵教材费,信任值兑换“社区名师课”

医疗/养老|自费看病,无积累|社区诊所消费500元 → 赠50积分 + 5信任值|积分可抵药费,信任值优先享“时间养老”服务

月度收益:3000元开支 = 300积分(=300元下月消费力)+ 30信任值(=0.3股合作社股权)

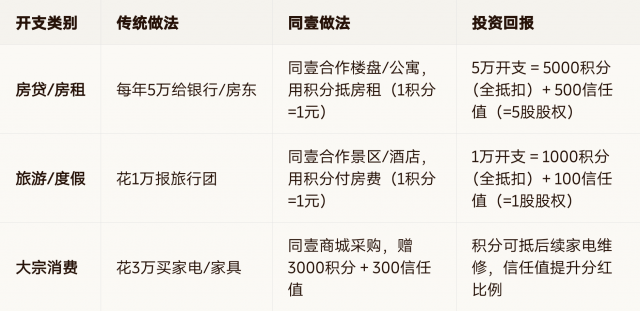

房贷/房租|每年5万给银行/房东|同壹合作楼盘/公寓,用积分抵房租(1积分=1元)|5万开支 = 5000积分(全抵扣)+ 500信任值(=5股股权)

旅游/度假|花1万报旅行团|同壹合作景区/酒店,用积分付房费(1积分=1元)|1万开支 = 1000积分(全抵扣)+ 100信任值(=1股股权)

大宗消费|花3万买家电/家具|同壹商城采购,赠3000积分 + 300信任值|积分可抵后续家电维修,信任值提升分红比例

年度收益:10万开支 = 1万积分(=1万下年消费力)+ 1000信任值(=10股合作社股权)

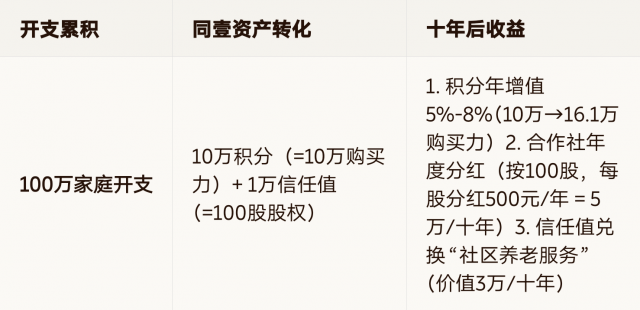

100万家庭开支|10万积分(=10万购买力)+ 1万信任值(=100股股权)|1. 积分年增值5%-8%(10万→16.1万购买力)2. 合作社年度分红(按100股,每股分红500元/年 = 5万/十年)3. 信任值兑换“社区养老服务”(价值3万/十年)

十年总收益:开支100万 → 资产增值至24.1万(积分+分红+服务),相当于“消费100万,拿回24万”。

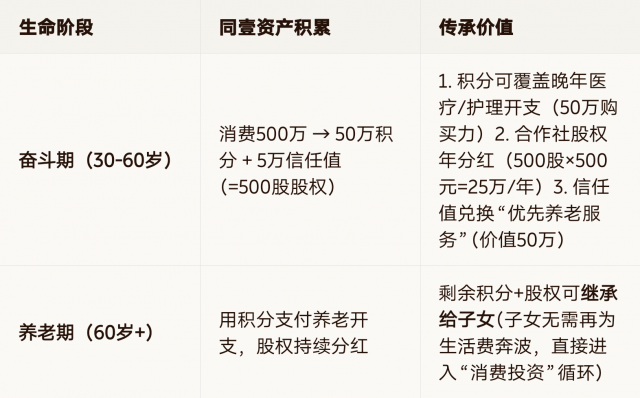

奋斗期(30-60岁)|消费500万 → 50万积分 + 5万信任值(=500股股权)|1. 积分可覆盖晚年医疗/护理开支(50万购买力)2. 合作社股权年分红(500股×500元=25万/年)3. 信任值兑换“优先养老服务”(价值50万)

养老期(60岁+)|用积分支付养老开支,股权持续分红|剩余积分+股权可继承给子女(子女无需再为生活费奔波,直接进入“消费投资”循环)

终身价值:消费500万 → 传承100万+资产(积分+股权+服务),实现“一代消费,三代受益”。

孩子的奶粉钱、老人的医药费、自己的房贷,全部在同壹生态内循环 → 钱留在社区合作社,不流向外部资本。

社区合作社利润 = 商家分润(3%-5%)+ 供应链差价(13%)+ 信任贷利息(5%)

按“信任值股权”分红:1信任值 = 1股,每户家庭年分红 = (社区总利润 ÷ 总信任值)× 家庭信任值

案例:某社区年利润100万,总信任值10万股 → 每股分红10元;家庭有1000信任值 → 年分红1万元,覆盖全年物业费+水电费。

富人消费多 → 积累信任值多 → 分红多(但不会垄断,因信任值有上限);

穷人消费少 → 社区提供免费服务(用积分兑换)+ 优先就业机会(合作社岗位);

最终:社区内“消费能力”与“分红收益”挂钩,缩小贫富差距。

每一笔积分、信任值、股权都在区块链记录,家庭可随时查询、继承,不被平台挪用。

同壹APP内置“家庭消费规划器”:设定“月度/年度开支上限”,超支自动提醒,引导定向消费。

家庭资金直接支付给商家/服务商,平台不经手钱,仅提供积分结算、股权登记服务,规避金融风险。

对接政府“社区养老”“一刻钟便民生活圈”政策,争取财政补贴,降低家庭消费成本。

扫码开通“家庭时间钱包”:绑定全家成员,设置“月度消费预算”;

加入社区合作社:用本月消费积分兑换“创始股东”身份,锁定终身分红权;

启动“1帮3家庭计划”:带3个邻居家庭加入,共享合作社分红,放大投资回报。

信任为壹 · 消费即投资 · 全家共富裕

—— 你今天花的每一分钱,都是孩子明天的“信任遗产”。

HHOK.com|互惠OK·合伙OK·行行OK

同壹社区 · 让家庭开支,不再是“消耗”,而是“种树”

扫码参与评论与作者和更多用户交互