同壹·信任共生生态商业计划书

一、项目概述

(一)项目基本信息

项目名称:同壹·信任共生生态

官网域名:HHOK.com

项目定位:全球首个基于《富爸爸》ESBI财商逻辑的社区信任银行家平台,隶属于城优品供应链,是依托芝麻信用700+高信用准入体系打造的合规社区共生合作社与标准化社区信任资产运营系统,绝非普通电商平台,更非资金盘。

Slogan:互惠OK · 合伙OK · 行行OK

核心宗旨:信任为壹,万物共生;让信任同成资产,让长板壹起发光

(二)项目核心使命

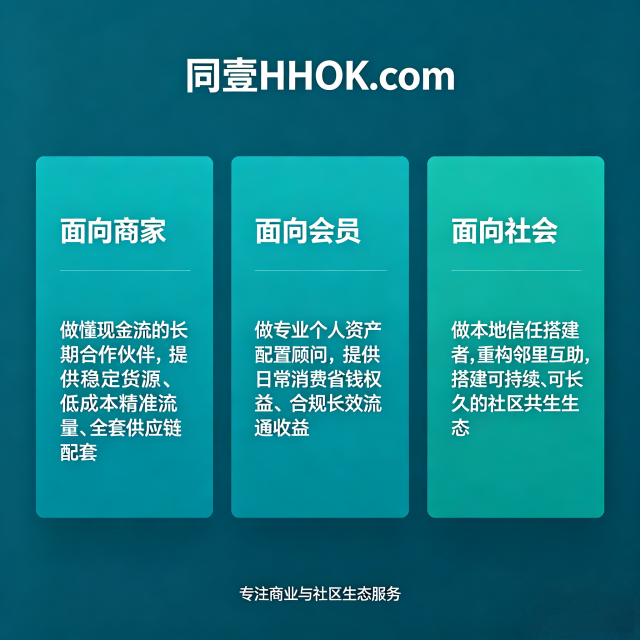

深度落地《富爸爸穷爸爸》财商理念,将虚拟游戏中的信任银行家模式迁移至现实商业场景,以信任为核心纽带,以实体供应链为坚实托底,搭建商家、会员、社区三方共赢的共生生态。一方面帮助实体商家破解流量难题、稳定现金流,另一方面助力普通消费者实现消费省钱与轻资产收益升级,同时重构社区邻里信任关系,推动信用价值转化为可流通的实用资产,打造可持续、合规化的社区商业新范式。

(三)核心差异化优势

1. 财商内核独特:国内唯一以《富爸爸》ESBI四大象限财商逻辑为底层支撑的社区商业平台,实现财商教育与实体商业的深度融合。

2. 高信用准入壁垒:依托芝麻信用700+筛选参与者,构建高质量守信社群,从源头降低履约风险。

3. 合规模式闭环:三级管理架构、实体货品托底、积分合规运营,彻底规避资金盘、多级营销等违规风险。

4. 轻资产共生模式:无高额平台抽成,收益源于实体商品流通分润,实现商家、会员、平台的多方共赢。

二、市场分析

(一)行业背景与市场痛点

1. 消费市场痛点

当前消费市场处于理性回归阶段,消费降级趋势明显,大众消费者既追求日常消费性价比,又渴望通过轻资产方式实现额外收益,但市面上多数平台要么是单纯消费购物,要么存在违规理财、资金盘风险,无法满足安全、省钱、增收的多重需求。

2. 实体商家痛点

线下实体商家(商超、餐饮、生活服务等)面临获客成本高、流量不稳定、现金流紧张三大核心难题,传统电商平台高额抽成进一步压缩利润空间,急需低成本、长效化的引流与供应链支持方案。

3. 社区生态痛点

现代社区邻里关系疏离,缺乏信任纽带与互助机制,个人技能、资源无法有效互通,社区商业形态单一,未形成可持续的共生生态体系。

4. 信用价值痛点

国家大力推进社会信用体系建设,芝麻信用等高信用分值已成为个人重要标签,但目前市场上极少有平台将高信用价值转化为实际可使用、可获益的资产,信用价值处于闲置浪费状态。

(二)市场规模与发展机遇

1. 社区商业市场:据行业数据显示,国内社区消费占家庭消费总额的60%以上,社区商业市场规模超百万亿元,且持续保持增长,社区经济成为未来消费市场的核心赛道。

2. 信用经济市场:国内芝麻信用700+用户群体规模庞大,这类用户具备高履约能力、高消费潜力,信用经济市场处于蓝海阶段,信任资产化具备巨大发展空间。

3. 财商教育市场:大众财商意识逐步觉醒,《富爸爸》系列书籍拥有海量受众,财商+实体商业的融合模式,契合大众对财富增值、认知提升的双重需求。

(三)目标市场

1. 核心用户群体:芝麻信用700+、有理性消费需求、渴望财商提升与轻资产增收的普通消费者。

2. 核心合作商家:社区周边商超、餐饮、生鲜、生活服务等线下实体商家,以及需要稳定货源与流量的中小商户。

3. 核心运营伙伴:有社区运营能力、商业拓展意愿,希望布局本地/区域社区商业的创业者、实体门店老板、行业从业者。

三、核心商业模式

(一)底层商业逻辑

以预付锁定供应链、积分激活社区消费、三级管理构建共生利益为核心,全程实体商品托底,去中心化资金管理,打造合规、可持续的商业闭环,所有收益均来自商品流通利润分润,无人头奖励、无资金空转。

(二)三级身份体系与权益(梯度准入,合规闭环)

所有准入费用均赠送等额时间积分,积分仅作消费抵扣凭证,无现金兑付属性、不可充值提现、无二级市场交易,彻底杜绝金融炒作风险。

1. 信任银行家(共生会员)- 准入门槛:1000元/年

- 核心权益:享受日常消费积分1:1抵扣;名下签约商家3%-5%终身商品流通服务分润(无流水无收益,纯服务分润);合规开展“1帮3”财商传递,累积个人信任值(拉新无任何奖励)。

- 资产价值:实现从普通消费者到社区信任共建者、轻资产收益者的身份升级,积累个人信任资产与长期被动收益。

2. 社区支行长(社区主理人)- 准入门槛:预付1万元货品保证金

- 核心权益:包含全部银行家权益;拥有社区分会组建与独立管理权;独享城优品源头低价供应链资源;自主运营本地社区商业,开展线下财商分享与邻里互助活动。

- 资产价值:持有本地社区渠道资产,掌控辖区实体商业运营权限,打造个人社区商业版图。

3. 区域分行长(区域主理人)- 准入门槛:预付10万元货品保证金

- 核心权益:包含全部支行长权益;拥有区域招商拓展与管理权限;优先对接合规持牌机构,解锁供应链金融配套服务;统筹区域货源流转与资金配套。

- 资产价值:掌控全域商业生态,布局区域供应链与社区网络,享受顶层商业收益与资源红利。

(三)全流程商业闭环

1. 资金端:所有年费、货品保证金、预付款项,全部定向流入各地城优品实体供应链,去中心化归集,专款专用,无资金集中管控与空转。

2. 资产端:资金全部用于源头商品采购,为全国各社区分会、线下网点提供稳定货源,全程实体货品托底,保障资金安全与商品供应。

3. 消费端:会员持有时间积分,在合作商家、社区网点直接1:1抵扣消费,实现日常消费省钱,激活社区线下消费活力。

4. 收益端:砍掉传统平台高额流量抽成,合作商家拿出商品流通利润,作为信任服务分润分配给对应银行家,收益与商家流水直接挂钩,合规透明。

(四)核心运营心法(三大机制,合规自运转)

1. 1帮3·财商传承机制

摒弃传统微商多级拉新模式,以财商传递为核心,每位信任银行家教会3名伙伴理解《富爸爸》ESBI象限逻辑,帮助其从打工、自雇的低收入象限,进阶为企业家、投资人象限。仅通过财商互助累积信任值,无拉新返利,收益完全来自荐商流通分润,实现利他式长期价值积累。

2. 荐商·本地锁客机制

银行家依托个人高信用,筛选本地优质实体商家入驻平台,通过小额积分引流活动(如满100赠10),帮助商家零成本获客,将线下一次性流量转化为生态长期留量,对接人永久享有对应商家合规分润。

3. 建行·社区落地机制

由支行长搭建线下社区分会,作为生态实体载体,不仅开展商品消费服务,更常态化举办财商分享会、邻里技能互助、长板互通等活动,整合社区居民技能资源(如维修、理财、家政等),打造有温度、高粘性的社区信任共生圈。

四、合规风控保障体系

项目始终坚守合规经营底线,从四大核心维度搭建风控防火墙,全面规避各类经营风险,保障平台、商家、会员的合法权益。

核心风险点|合规风控对策|具体保障说明

资金盘风险|实体货品锚定+去中心化资金管理|所有预付资金对应真实供应链商品,每笔资金均有实物托底,无数字空转,资金分散至各地供应链,无集中归集挪用

多级营销风险|三级合规架构+流通分润模式|严格限定分行长、支行长、银行家三级身份,无越级层级,所有收益仅源于商品流通利润,彻底杜绝人头费、层级返利

信任履约风险|高信用准入门槛|仅限芝麻信用700+用户参与,提高用户履约成本,筛选高质量守信群体,构建高信任度生态

金融炒作风险|积分合规定义与管理|时间积分仅为消费抵扣、社区互助凭证,明确禁止充值、提现、二级市场交易,不属于金融货币,无任何金融属性

五、竞争优势

(一)模式优势

区别于传统电商、微商、社区团购平台,同壹以信任+财商+实体为核心,摒弃高额抽成、多级拉新、价格战等恶性竞争模式,打造共生共赢的轻资产模式,合规性、可持续性远超同类平台。

(二)供应链优势

依托城优品成熟供应链资源,为平台提供源头低价、品质可靠的商品,省去中间环节,既保障会员消费性价比,又为合作商家、支行长/分行长提供稳定货源支持,形成供应链核心壁垒。

(三)信用优势

独家采用芝麻信用700+准入体系,构建高信用社群,降低平台运营风险与履约成本,同时将信用价值转化为实际资产,形成差异化竞争,提升用户粘性与平台公信力。

(四)财商优势

以《富爸爸》经典财商逻辑为内核,赋予平台教育属性与价值内核,不仅满足商业需求,更帮助用户提升财商思维,实现物质与认知双重提升,增强用户认同感与归属感。

六、发展规划

(一)短期规划(1-6个月)

1. 完成平台系统搭建与优化,完善积分管理、商家入驻、会员服务等功能模块,实现线上线下流程打通。

2. 启动种子用户招募,首批招募1000名信任银行家、50名社区支行长、5名区域分行长,完成核心团队搭建。

3. 对接本地优质实体商家,完成首批100+合作商家入驻,搭建首个试点社区分会,落地线下财商分享与社区互助活动。

4. 完善供应链对接流程,确保货品供应稳定、资金管理合规,形成可复制的社区运营模式。

(二)中期规划(7-18个月)

1. 拓展全国核心城市市场,完成50+城市布局,搭建300+社区分会,招募10万名信任银行家、500名支行长、30名分行长。

2. 拓展合作商家至5000+,覆盖商超、餐饮、生鲜、生活服务等全品类社区商业,完善全国供应链网络。

3. 深化财商教育体系,打造线上财商课程、线下分享沙龙一体化服务,提升平台财商教育影响力。

4. 优化平台运营模式,实现社区生态自运转,提升用户活跃度与商家流水,打造区域标杆社区生态案例。

(三)长期规划(19-36个月)

1. 实现全国主要城市全覆盖,搭建1000+社区分会,成为国内社区信任生态头部平台。

2. 拓展供应链金融、社区服务增值等多元化业务,深化平台商业价值,实现盈利多元化。

3. 推动平台国际化布局,打造全球首个社区信任银行家生态,将中国信用经济、财商共生模式输出至全球市场。

4. 构建信任资产标准化体系,推动社区信任生态行业标准建立,引领社区商业与信用经济发展新趋势。

七、盈利模式

项目盈利均基于合规实体流通,核心盈利来源如下:

1. 会员年费收益:信任银行家1000元/年年费,扣除积分成本与运营成本后,形成基础盈利。

2. 供应链差价收益:通过源头集采优势,赚取商品供应链合理差价,保障供应链与平台运营收益。

3. 商家服务收益:向合作商家收取极低比例的商品流通服务佣金,基于商家实际流水计算,合规透明。

4. 保证金沉淀收益:支行长、分行长货品保证金(专款专用),合规用于供应链货品周转,产生合理资金周转收益。

5. 增值服务收益:后期开展财商课程、社区增值服务、供应链金融配套等业务,获取多元化增值收益。

八、团队核心实力

1. 供应链团队:拥有10年以上实体供应链运营经验,深耕全国源头商品采购、仓储物流、渠道管理领域,具备成熟的供应链资源与运营能力,保障平台货品供应与成本优势。

2. 财商教育团队:核心成员深耕《富爸爸》财商研究多年,具备专业财商教育资质与实战经验,负责平台财商体系搭建、课程研发与用户财商培训。

3. 运营管理团队:拥有丰富的社区商业、平台运营、合规风控经验,熟悉社区流量运营、商家管理、用户服务全流程,保障平台合规、高效运转。

4. 风控合规团队:由专业法律、金融风控人员组成,严格把控平台模式、资金、积分、运营等全环节合规性,确保平台始终在法律框架内经营。

九、风险评估与应对

(一)市场风险

风险:市场竞争加剧,同类平台模仿跟进,用户拓展受阻。

应对:持续强化信任+财商+实体的差异化模式,深耕社区生态运营,提升用户粘性与平台壁垒;加快市场布局速度,抢占社区信任生态蓝海市场,打造品牌影响力。

(二)合规风险

风险:政策监管变化,平台模式面临合规调整压力。

应对:风控合规团队实时跟进政策动态,严格坚守合规底线,提前优化模式细节;始终以实体商品为托底,杜绝任何违规操作,确保平台经营合法合规。

(三)运营风险

风险:社区分会运营不善、商家合作不稳定、用户活跃度不足。

应对:建立标准化社区运营体系,为支行长/分行长提供全程运营指导与培训;严格筛选合作商家,保障商品品质与服务质量,推出多样化社区活动,提升用户参与度与粘性。

(四)资金风险

风险:保证金、预付款管理不当,出现资金周转问题。

应对:实行去中心化资金管理,专款专用,所有资金定向用于供应链货品采购;建立完善的资金监管机制,定期公开资金流向,保障资金安全透明。

十、结语

同壹·信任共生生态,紧抓消费升级、实体复苏、信用经济三大时代风口,以《富爸爸》财商逻辑为内核,以信任为纽带,以实体供应链为根基,打破传统商业的利益壁垒,打造合规、共生、可持续的社区商业新生态。

平台始终坚守“信任为壹,万物共生”的核心宗旨,让每一位高信用用户实现消费省钱、轻资产增收,让每一家实体商家获得稳定流量、健康现金流,让每一个社区重拾邻里信任、实现资源互通。

未来,同壹将持续深耕社区信任生态领域,推动信任资产化、财商普及化、社区共生化,致力于成为全球社区信任银行家平台的引领者,与所有合作伙伴、会员携手,共建信任共生的美好商业未来,让信任同成资产,让长板壹起发光!

联系电话:133-0123-6688(谭生)

扫码参与评论与作者和更多用户交互