——“信任银行家”模式重构社区经济与人际关系

版本:V 2.0

日期:2026年4月6日

保密声明:本计划书包含商业秘密,仅供特定收件人审阅。

1.1 项目定位

同壹是中国首个“社区信任资产证券化”平台。我们不以商品差价获利,而是通过“信任银行家”体系,将社区居民的善意行为转化为可流通、可增值、可继承的信任资产(时间积分),解决社区商业“信任缺失、获客昂贵、资金短缺”的痛点。

1.2 核心模式

采用“1帮3裂变 + 荐商分润 + 芝麻分授信”的三角模型:

用户侧:芝麻分≥700分用户支付1元成为“信任银行家”,获赠1000时间积分启动金。商家侧:推荐社区商家入驻,通过“积分抵现”引流,银行家赚取交易流水3-5%的终身分润。

资产侧:积分可用于消费、质押申请低息“信任贷”,或兑换社区股份享受分红。

1.3 财务亮点

单客经济模型:1名成熟的信任银行家,管理100个家庭消费,年产生分润收益约3-5万元。平台盈利点:商家结算手续费差价、信任贷导流佣金、供应链金融收益。

融资需求:本轮计划融资5000万元,释放10%股权,用于技术迭代与市场扩张。

2.1 现有痛点

社区商业孤岛:中小微商家获客成本高(占流水15%-30%),缺乏信用背书,融资难。邻里信任断层:城市化导致“同层不相识”,传统公益“时间银行”难以量化价值,缺乏商业闭环。

个人收入单一:居民缺乏“非工资收入”渠道,闲置时间无法变现。

2.2 市场机遇

政策红利:国家大力推行“社区治理现代化”与“普惠金融”,鼓励发展银发经济与邻里互助。信任经济真空:市场上尚无将“人际关系、信用分值、商业分润”深度绑定的成熟模式。

存量博弈:流量见顶,唯有通过“信任裂变”(1帮3)才能低成本激活万亿级社区存量市场。

3.1 核心资产:时间积分 (Time Credits)

定义:1积分 = 1元人民币购买力。获取:

帮人:提供社区服务(陪诊、教手机)1小时 = 27积分。授信:芝麻分≥700分,预授1000积分启动金。

消耗:

消费:在“城优品”合作商家抵现。投资:兑换社区股份(1000积分 = 0.1%分红权)。

融资:质押积分申请“信任贷”(1:1杠杆,年化5%-10%)。

3.2 核心角色:信任银行家 (Trust Banker)

准入:芝麻分≥700分 + 1元激活 + 完成《富爸爸》财商测试。三大动作:

帮人:通过“时间银行”存善意,积累原始资产。荐商:锁定社区商家,赚3-5%终身分润。

1帮3:裂变3名新银行家,享受团队20%管理分润及导师奖。

3.3 商业闭环:城优品 (City Quality Products)

商家赋能:提供SaaS工具,支持“积分收银”,通过银行家网络进行社区地推。供应链金融:基于商家流水和银行家信用,对接持牌机构发放“信任贷”。

4.1 收入结构

4.2 成本结构

获客成本 (CAC):极低。主要依靠“1帮3”裂变,仅需激励种子银行家。运营成本:社区驿站租金(或共享空间)、银行家培训体系。

资金成本:积分储备金(用于应对积分兑付及回购)。

4.3 单位经济模型 (Unit Economics)

单银行家LTV (生命周期价值):假设管理100户,每户月消费1000元,分润3%,月入3000元,年入3.6万元。平台LTV:从单个银行家处获得的年技术服务费及佣金约为3000-5000元。

CAC:初期约500元/人(含培训及物料),随规模扩大趋近于0。

5.1 启动期(0-6个月):打造样板社区

种子用户:招募芝麻分700+的社区KOL(退休干部、宝妈团长、热心业主)。冷启动:在上海/杭州选取3个高密度社区,举办“信任茶话会”,赠送1000积分体验金。

标杆打造:扶持1位“月入过万”的明星银行家(如退休李叔案例),拍摄纪录片。

5.2 扩张期(6-18个月):1帮3裂变

标准化复制:输出《信任银行家SOP手册》、《情感-财富转化话术》。区域渗透:以街道为单位,建立“社区支行”,由星级银行家管理。

商家联盟:签约1000家高频刚需商家(超市、药店、早餐店)。

5.3 成熟期(18个月+):生态闭环

资产证券化:发行基于社区股份的“信任资产包”。跨城互通:实现不同城市间时间积分的兑换与流通。CTO:前XX链资深架构师,负责“时间积分”区块链底层技术开发。

COO:原XX区域运营总监,擅长地推铁军建设与商家SaaS落地。

CFO:持牌消费金融公司前风控总监,设计“信任贷”合规模型。

8.1 融资金额

计划融资 5000万元人民币,出让股权 10%。

8.2 资金用途

技术研发 (30%):1500万元。用于APP迭代、区块链存证系统、大数据风控中台。市场推广 (50%):2500万元。用于种子银行家激励、社区驿站建设、品牌内容制作。

运营储备 (20%):1000万元。用于供应链垫资、风险准备金及流动资金。

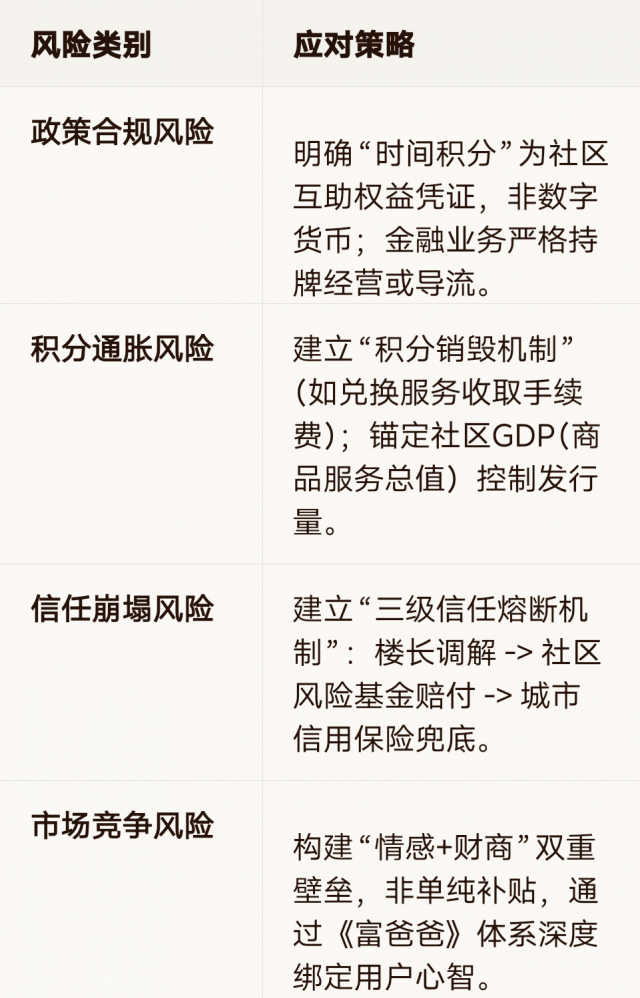

政策合规风险|明确“时间积分”为社区互助权益凭证,非数字货币;金融业务严格持牌经营或导流。

积分通胀风险|建立“积分销毁机制”(如兑换服务收取手续费);锚定社区GDP(商品服务总值)控制发行量。

信任崩塌风险|建立“三级信任熔断机制”:楼长调解 -> 社区风险基金赔付 -> 城市信用保险兜底。

市场竞争风险|构建“情感+财商”双重壁垒,非单纯补贴,通过《富爸爸》体系深度绑定用户心智。

愿景:成为继支付宝(支付信任)、微信(社交信任)之后的第三代信任基础设施——社区资产信任。

结语:

正如飞夺泸定桥,我们不问“困难有多大”,只问“信念有多强”。

同壹不是在做一个生意,而是在修复社会的毛细血管。我们诚邀您一起,用信任挖出社区里的黄金,让爱传出去。

联系我们:

官网:HHOK.com

商务合作:133-0123-6688

地址:[您的城市] 同壹·社区信任资产生态中心

扫码参与评论与作者和更多用户交互