📜 同壹信任借贷机制 · 法务合规极简说明

一、 法律定位与核心原则

1. 平台定位:信任见证者,非金融机构

- 同壹平台严格依据《关于规范民间借贷行为维护经济金融秩序有关事项的通知》运营,不具备放贷资质,不从事金融业务。

- 平台功能仅限于:信息发布、信任记录、履约存证。不参与资金流转,不设立资金池,不提供担保。

2. 资金流转模式:民间借贷,点对点直连

- 借贷关系仅存在于合伙人与合伙人之间(自然人)。

- 资金流向为:出借人账户 ➔ 直接 ➔ 借款人账户。资金全程不经过平台账户,从根本上规避“非法集资”及“非法吸收公众存款”风险。

3. 积分属性:信用凭证,非货币资产

- “时间积分”/“信任积分”仅作为履约历史记录与信用等级评分依据,等同于社区信用口碑。

- 积分不具备货币属性,不可兑换现金,不代表债权或股权,不涉及金融监管范畴。

二、 三大合规红线(绝对禁止行为)

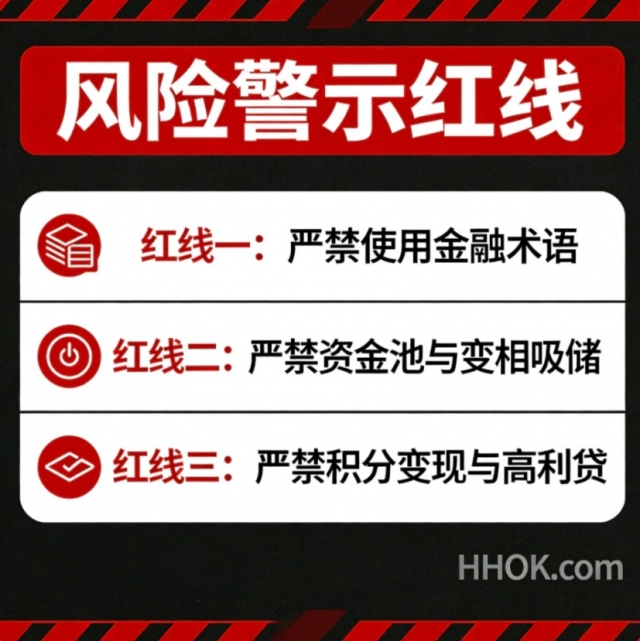

🔴 红线一:严禁使用金融术语

- ❌ 禁止用词:银行、存款、贷款、理财、保本保息、利息、分红。

- ✅ 合规用词:互助、周转、借据、履约、记录、见证、信用分。

- 依据:《商业银行法》第十一条规定,未经批准任何单位不得使用“银行”字样及从事银行业活动。

🔴 红线二:严禁资金池与变相吸储

- ❌ 禁止动作:统一收款、统一放贷、承诺资金回报、归集资金。

- ✅ 合规动作:仅展示借款需求,由出借人自主判断并直接转账。

- 依据:防范非法集资相关司法解释,资金未经平台账户即无池化风险。

🔴 红线三:严禁积分变现与高利贷

- ❌ 禁止动作:1积分=1元、积分转让换钱、强制购积分获贷、利率超过LPR四倍。

- ✅ 合规动作:积分仅用于升降级、展示信用、惩罚违约(扣减积分),不用于清偿债务。

- 依据:《民法典》及民间借贷司法解释,利率不得超过司法保护上限(当前LPR四倍)。

三、 机制合法性论证(核心逻辑)

1. 法律关系厘清:真实民间借贷

本机制属于《民法典》第六百六十七条规定的民间借贷合同范畴。

- 同壹模式中,平台仅提供见证与记录服务,不构成借贷关系的主体。

- 区别于“名为合伙实为借贷”:本机制明确为借贷关系,权利义务清晰,不存在法律定性模糊地带。

2. 风险隔离机制

- 额度隔离:T2/T3额度仅为参考值,平台不承诺授信,不承担兜底责任。

- 责任隔离:禁止联保互保,明确个人债务个人承担,避免连锁风险。

- 收费隔离:平台仅收取社群会员服务费(非借贷服务费),严禁按借款比例收费。

四、 风控与违约处置

1. 积分质押机制(非物质抵押)

- 冻结积分仅作为信用约束,象征“诚意金”与“信誉保证金”。

- 违约后果仅限于:扣减积分、降低信用等级、社群公示、限制借贷权限。

- 积分不会被直接划转用于抵债,规避了非法处置他人财产的法律风险。

2. 法律保障

- 提供标准《借款合同》模板,确保合同要素齐全(金额、期限、利率、违约责任)。

- 全流程履约记录留痕,可作为未来司法诉讼的有效证据。

五、 法务总结论

本方案完全符合现行法律法规关于民间借贷的规定,具备高度的安全性与可行性。

核心合规口诀:

平台只见证,资金直流转;积分是信用,绝不当钱看。

信任为壹,万物共生

HHOK.com

让信任同成资产,让长板壹起发光

互惠OK · 合伙OK · 行行OK

扫码参与评论与作者和更多用户交互