同壹社区的会员制与分红体系,本质上就是一套 “自己为自己造血”的社区互助养老金模型。

它不同于传统的国家养老金或商业养老保险,而是创造了一种 “当下投资,社区共建,终身受益” 的可持续循环。

以下是为您细化的说明:

同壹社区:您的“社区互助养老金”计划

—— 一次付费,三重回报:省钱、赚钱、养老

一、 核心模型:社区合作社下的会员制养老金

传统养老金:你在工作时定期缴费,退休后由国家或保险公司按月发放。

同壹社区养老金:你支付一笔会员年费,成为 社区合作社 的合伙人,通过参与社区经济循环,获得持续的分红与资产增值。

环节|传统养老金|同壹社区“互助养老金”

投入|定期缴纳现金|支付会员年费 + 持续的社区参与(消费/推广)

管理方|国家或保险公司|你我他共同拥有的社区信用合作社

收益来源|投资回报、社保基金池|社区生态的利润(商家流水分润、服务费、供应链收入)

收益形式|固定或浮动的现金|1. 即时现金(推荐奖励) 2. 增值积分(消费返利、服务报酬) 3. 年度分红(合作社利润分享)

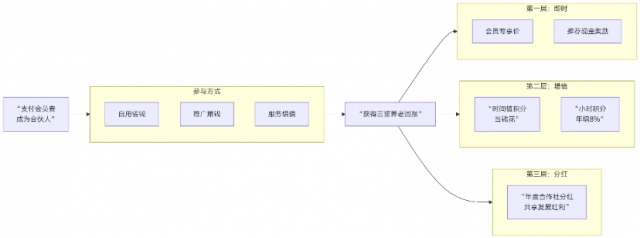

二、 你的“养老金”如何产生?—— 三层收益结构

你的会员费不仅是消费,更是你养老资产的 “启动种子”。

A[“支付会员费 成为合伙人”] --> B[“参与社区经济循环”]

B --> C[“获得三重养老回报”]

C --> D[“即时回报 省钱+小额现金”]

C --> E[“中期回报 积分增值”]

C --> F[“长期回报 社区分红”]

subgraph B [参与方式]

B1[自用省钱]

B2[推广赚钱]

B3[服务增值]

end

subgraph D [第一层:即时]

D1[会员专享价]

D2[推荐现金奖励]

end

subgraph E [第二层:增值]

E1[“时间值积分 当钱花”]

E2[“小时积分 年增8%”]

end

subgraph F [第三层:分红]

F1[“年度合作社分红 共享发展红利”]

1. 基础层:即时回报(覆盖会费成本)

· 自用省钱:在联盟商家享受会员价,轻松省回年费。

· 推广赚钱:推荐新会员,直接获得高额现金奖励。

2. 核心层:增值资产(你的“个人养老基金”)

· 时间值积分:消费返利所得,1积分=1元,用于抵扣日常开支,等于额外购买力。

· 小时积分:提供互助服务所得,每年增值约8%。这是你为自己建立的、抗通胀的 “时间黄金” 储备。

3. 高级层:社区分红(你的“股东收益”)

· 作为合作社成员,你有权分享平台利润。你的 消费额 和 推广贡献 转化为“贡献值”,年底按此分配红利。你为社区经济做的每一份贡献,都会在未来的养老金中得到体现。

三、 为什么它更可持续、更让人安心?

1. 看得见的池子:你的钱没有进入一个遥远、抽象的国家基金,而是投入了你亲身所处的社区。你能亲眼看到超市、驿站的客流因平台而增加,你知道利润从何而来。

2. 自我掌控的命运:你的养老金多少,与你的参与度紧密相关。你越活跃,收益越高。主动权掌握在你自己手中,而非完全依赖外部政策。

3. 超越金钱的价值:你获得的不仅是钱,还有一个温暖的邻里关系、一个随叫随到的互助网络。这是任何金融产品都无法提供的 “安全感”和“归属感”。

4. 系统化抗风险:我们融合了Costco的会员制、Papa的陪伴经济、MCC的合作社模式,三重保险,避免了日本时间银行“纯公益”模式的单一性脆弱。

总结:从消费者到养老金共建者

加入同壹社区,意味着你的养老规划方式发生了根本转变:

· 从前:你是一个被动的缴费者,等待遥远的机构在未来给你发放养老金。

· 现在:你是一个主动的共建者,通过今日的消费与社交,在一个你看得见、摸得着的共同体里,为自己亲手建造一个更有温度、更可控的养老未来。

这不仅仅是购买一份服务,而是启动一个计划:一个让你的晚年,既有钱,又有朋友,更有尊严的计划。

同壹社区 · 社区互助养老计划

投资你的社区,就是投资你的未来。

扫码参与评论与作者和更多用户交互